.jpg)

はじめに

このページでは元税務課職員として長年にわたり、建物の評価をしてきた経験を活かして、以下の建物の平均的な評価額及び税額を独自に計算しています。

| 構造 | 種類 | 用途 |

| 木造 | 戸建形式住宅 | 居宅、戸建貸家など |

| 集合形式住宅 | アパート、グループホームなど | |

| 併用住宅 | 居宅兼事務所、居宅兼店舗など | |

| 事務所or店舗 | 事務所、店舗など | |

| 病院 | 病院 | |

| 工場or倉庫 | 工場、倉庫など | |

| 附属家 | 車庫、物置、簡易な建物など | |

| 鉄筋コンクリート造 | 戸建形式住宅 | 居宅、戸建貸家など |

| 鉄骨造 | 戸建形式住宅 | 居宅、戸建貸家など |

| 軽量鉄骨造 | 戸建形式住宅 | 居宅、戸建貸家など |

この自動計算ツールでシミュレーションできる建物の建築年

令和6年固定資産税評価基準に基づき、令和5年1月2日から令和8年1月1日の間に新築された建物の固定資産税の評価額、固定資産税の額、都市計画税の額を自動で計算できるようになっています。

ページの構成としては、最初に計算シミュレーションができるようになっており、その後に固定資産税の計算方法等の説明をしています。

全て無料ですので、お気軽にご利用ください!

当サイトで提供している税金計算ツール

利用上の注意をよくお読みになってからご利用ください。

税金計算ツール

\固定資産税の自動計算ツール/

(1)土地の固定資産税&都市計画税の計算ツール

↑土地の軽減後の固定資産税を計算できます。

(2)新築住宅の固定資産税&都市計画税の計算ツール

↑新築建物の固定資産税の評価額と税額を計算できます。

(3)新築住宅の固定資産税の住宅軽減措置計算ツール

↑新築建物の固定資産税がいくら軽減されるかを計算できます。

(4)耐震改修リフォームによる固定資産税の減額措置計算ツール

(5)省エネ改修リフォームによる固定資産税の減額措置計算ツール

(6)バリアフリー改修リフォームによる固定資産税の減額措置計算ツール

バリアフリー改修リフォームによる固定資産税減税額シミュレーション

(7)木造住宅(専用住宅・共同住宅・併用住宅)固定資産税経年減点補正計算ツール

木造住宅(専用住宅・共同住宅・併用住宅)固定資産税経年減点補正計算ツール

↑新築後25年先までの固定資産税を計算することができます。

\不動産取得税の自動計算ツール/

(1)新築建物の不動産取得税の計算ツール

不動産取得税(建物)自動計算ツール【元税務課職員作成の新築一戸建て税額シミュレーションサイト】

\法務局関連の自動計算ツール/

(1)相続土地国庫帰属制度の負担金自動計算ツール

【土地の放棄費用シミュレーション】相続土地国庫帰属制度の負担金自動計算ツール

(2)相続登記の登録免許税自動計算ツール

登録免許税(相続登記)自動計算ツール《法務局公式計算方法》課税価格&登録免許税シミュレーションサイト

\その他の自動計算ツール/

(1)【坪⇔㎡(平米・平方メートル)⇔畳(帖)】自動計算ツール

計算シミュレーション利用上の注意

この計算シミュレーションで計算できる固定資産税の評価額、固定資産税相当額、都市計画税相当額は建築1年目の家屋だけで、中古家屋の評価額や税額の計算はできません。

中古家屋については概算で計算をするよりも市区町村発行の証明書等を確認してください。

市区町村発行の証明書については、当ブログ記事『固定資産税いくら払ってる?情報開示制度で評価額&税額を調べよう』または『固定資産税の縦覧・閲覧制度で他人の評価を調べて自宅の税額が正しいか比較』をご覧ください。

この計算シミュレーションで計算できる固定資産税の評価額、固定資産税相当額、都市計画税相当額は平均的な家屋の数値です。

固定資産税の評価額は市区町村(23区は都)の税務担当職員が家屋調査を実施して決定をします。

当然ながら建てる家によって再建築費評点数は変わってきますし、市町村によって積雪寒冷地補正率及び物価水準による補正率が違いますから、固定資産税の評価額、固定資産税相当額、都市計画税相当額はあくまでも参考程度に考え、ご自分の責任でお使いください。

また、家屋の課税標準額は基本的に評価額=課税標準額であること、課税標準額まで算出すると計算が複雑になることなどから、このページの計算シミュレーションにおいては、特に課税標準額の表示はしておりません。

実際の税金の計算をする場合には、課税標準額から1000円未満を切り捨てて、税率を乗じた税額の100円未満を切り捨てておりますが、当ページにおいては相当税額という扱いにしており、切り捨てはしておりません。

新築住宅軽減や長期優良住宅などの軽減措置については、計算シミュレーションでは固定資産税相当税額には反映されていません。

新築住宅軽減や長期優良住宅などの軽減措置の額を計算したい場合は、当サイトの「固定資産税の住宅軽減措置シミュレーション」をご利用ください。

なお、当サイトはリンクフリーですので、ご自由にリンクを貼ってお使いください。

計算シミュレーション用語の説明

家屋の構造

固定資産税は家屋の構造や種類によって評価が変わってきます。

構造とは、躯体(柱)が何で作られているかということです。

それぞれ躯体が木であれば木造、鉄筋コンクリートであれば鉄筋コンクリート造、鉄骨であれば鉄骨造、軽量鉄骨であれば軽量鉄骨造となります。

この他にも鉄骨鉄筋コンクリート造やレンガ造などもありますが、このページは個人が建築する家屋の計算を目的としていますので、主要な構造の物のみ掲載をしています。

なお、構造はアルファベット表記されることもあります。

| 日本語表記 | アルファベット表記 |

| 木造 | W |

| 鉄骨鉄筋コンクリート造 | SRC |

| 鉄筋コンクリート造 | RC |

| 鉄骨造 | S |

| 軽量鉄骨造 | LGS |

家屋の種類

家屋は使用する目的によって評価が変わってきます。

計算シミュレーションで使用している家屋の種類の説明は次のとおりです。

(1)木造

➀戸建形式住宅

戸建形式住宅とは人が住むための家のことです。

日常的に住む家は当然ですが、セカンドハウスなども戸建形式住宅となります。

➁集合形式住宅

集合形式住宅とはアパートや寄宿舎のことです。

各部屋に1人以上が居住できる建物ですが、風呂・トイレが共同であっても構いません。

➂併用住宅

併用住宅とは人が住むためのスペースとそれ以外の店舗や事務所が同じ建物に入っているものです。

商店街で見かけるような1階がお店で2階が住居などの建物をイメージしてもらえれば分かると思います。

④事務所・店舗

事務所・店舗とはその名のとおり、事務所や店舗のことです。

⑤附属家

附属家とは、主たる建物があり、その建物に対して従たる目的で使用される建物です。

物置(定着性のあるもの)や、庭に作った子供の勉強部屋などがこれにあたります。

(2)非木造

➀戸建形式住宅

とは、木造住宅の戸建形式住宅、併用住宅と同じ用途のものです。

木造ですと、人が住んでいるという点では同じでも使用形態によって戸建形式住宅、併用住宅と分かれますが、非木造建物においては、戸建形式住宅とひとくくりになっています。

非木造で住宅を建てた場合、アパートではなくとも、市区町村から送付される課税明細書等には住宅・アパートと記載されます。

家屋の固定資産税

家屋の固定資産税計算方法

家屋は、原則として評価額が課税標準額になりますので、それに税率を乗じて税額を求めます。

課税標準額(価格)×税率=税額

建物の評価額は、固定資産評価基準によって再建築価格を基準とする方法によって求めることとされていて、家屋を新築した際に、市町村の税務課職員が家屋調査をして、計算しています。

固定資産税の税率は1.4%の場合が多いですが、1.5%や1.6%など自治体によって異なる場合があります。

また、都市計画区域のうち「市街化区域内」に所在する家屋については都市計画税が課税されます。

都市計画税の税率は0.3%の場合が多いですが、0.2%など自治体によって異なる場合があります。

なお、固定資産税及び都市計画税は、同一納税義務者の全ての固定資産(土地・家屋)の課税標準額を合算し、1,000円未満を切り捨てた額に税率を乗じ、算出した税額の100円未満を切り捨てて課税されます。

新築建物(木造戸建形式住宅・軽量鉄骨造戸建形式住宅・木造附属家)の固定資産税の計算例

【計算例】新築木造45坪(150平米)戸建住宅の固定資産税はいくら?

評価額の計算結果

新築の150㎡木造戸建形式住宅の評価額を自動計算ツールで計算すると13,780,080円となります。

※令和6年固定資産税評価基準で計算しました。

本来の税額

固定資産税:13,780,080円×1.4/100=192,921円

都市計画税:13,780,080円×0.3/100=41,340円

合計税額:192,921円+41,340円=234,261円

※固定資産税は1.4%で、都市計画税は0.3%でそれぞれ計算しています。

自治体によって税率が異なる場合がありますから、注意してください。

新築住宅軽減措置により減額される額

固定資産税

{(13,780,080円×1.4/100)×(120㎡/150㎡)}×1/2=77,168円

減額税額

77,168円

※都市計画税は減額されません。

1年間の固定資産税相当額と都市計画税相当額の合計額

192,921円(本来の税額)-77,168円(減額税額)=115,753円

※実際の税額計算は、同一納税義務者の全ての固定資産(土地・家屋)の課税標準額を合算し、1,000円未満を切り捨てた額に税率を乗じ、算出した税額の100円未満を切り捨てます。

※固定資産税の軽減額については、当サイトの計算ツール『【新築一戸建て住宅の固定資産税〔減税〕シミュレーション】住宅軽減額の税金自動計算ツール』で計算しました。

【計算例】新築軽量鉄骨造30坪(100平米)戸建住宅&木造物置3坪(10平米)の固定資産税はいくら?

評価額の計算結果

新築の100㎡新築軽量鉄骨造専用住宅の評価額を自動計算ツールで計算すると8,910,640円となります。

また、新築の10㎡木造物置(附属家)の評価額を自動計算ツールで計算すると556,720円となります。

※令和6年固定資産税評価基準で計算しました。

本来の税額

(1)戸建形式住宅

固定資産税:9,271,520円×1.4/100=129,801円

都市計画税:9,271,520円×0.3/100=27,815円

合計税額:129,801円+27,815円=157,616円

(2)附属家

固定資産税:675,488円×1.4/100=9,457円

都市計画税:675,488円×0.3/100=2,026円

合計税額:9,457円+2,026円=11,483円

(3)合計

157,616円+11,483円=169,099円

※固定資産税は1.4%で、都市計画税は0.3%でそれぞれ計算しています。

自治体によって税率が異なる場合がありますから、注意してください。

新築住宅軽減措置により減額される額

(1)戸建形式住宅

固定資産税

(9,271,520円×1.4/100)×1/2=64,901円

減額税額

=64,901円

(2)附属家

固定資産税

(675,488円×1.4/100)×1/2=4,728円

減額税額

=4,728円

(3)合計

64,901円+4,728円=69,629円

※都市計画税は減額されません。

1年間の固定資産税相当額と都市計画税相当額の合計額

169,099円(本来の税額)-69,629円(減額税額)=99,470円

※実際の税額計算は、同一納税義務者の全ての固定資産(土地・家屋)の課税標準額を合算し、1,000円未満を切り捨てた額に税率を乗じ、算出した税額の100円未満を切り捨てます。

※固定資産税の軽減額については、当サイトの計算ツール『【新築一戸建て住宅の固定資産税〔減税〕シミュレーション】住宅軽減額の税金自動計算ツール』で計算しました。

建物の固定資産税を安く抑える4つの軽減措置

新築住宅を取得した場合や在来分の家屋に一定の要件を満たしたリフォームをすると固定資産税の軽減措置を受けることができます。

新築住宅を取得する

住宅を新築した場合には、120㎡に相当する部分の固定資産税の2分の1が次の期間、減額されます。

| 住宅の種類 | 減額される期間 |

| 一般の住宅 | 新築後3年間 |

| 認定長期優良住宅 | 新築後5年間 |

| 3階建以上の中高層耐火住宅 | 新築後5年間 |

| 3階建以上の中高層耐火の認定長期優良住宅 | 新築後7年間 |

※居住部分の床面積が50㎡(一戸建以外の貸家住宅にあっては40㎡)以上280㎡以下のものに限ります。

例えば、評価額が1300万円、床面積が150㎡の住宅の場合のは次のように計算されます。

・計算式

{(13,000,000円×1.4/100)×(120㎡/150㎡)}×1/2=72,800円

・減額後の固定資産税

182,000円(本来の税額)-72,800円(減額税額)=109,200円

※固定資産税は1.4%で計算しています。

※都市計画税は減税されません。

ポイント

住宅を新築した際の軽減措置については、『【新築一戸建て住宅の固定資産税〔減税〕シミュレーション】住宅軽減額の税金自動計算ツール』で詳しく説明しています。

また、専用住宅・併用住宅・附属家(物置・車庫など)の具体的な軽減金額もシミュレーションできます。

住宅耐震改修リフォームをする

昭和57年1月1日以前から所在する住宅の耐震改修リフォームをした場合には、120㎡に相当する部分の固定資産税の2分の1(長期優良住宅の場合は3分の2)が1年間減額されます。

例えば、評価額が500万円、床面積が150㎡の住宅の場合のは次のように計算されます。

・計算式

{(5,000,000円×1.4/100)×(120㎡/150㎡)}×1/2=28,000円

・減額後の固定資産税

70,000円(本来の税額)-28,000円(減額税額)=42,000円

※固定資産税は1.4%で計算しています。

※都市計画税は減税されません。

ポイント

住宅耐震改修リフォームをした際の軽減措置については、『住宅耐震改修リフォーム後の固定資産税減税額シミュレーション』で詳しく説明しています。

また、具体的な軽減金額もシミュレーションできます。

省エネ改修リフォームをする

平成26年4月1日以前から所在する住宅の省エネ改修リフォームをした場合には、120㎡に相当する部分の固定資産税の3分の1(長期優良住宅の場合は3分の2)が1年間減額されます。

例えば、評価額が650万円、床面積が130㎡の住宅の場合のは次のように計算されます。

・計算式

{(6,500,000円×1.4/100)×(120㎡/130㎡)}×1/3=28,000円

・減額後の固定資産税

91,000円(本来の税額)-28,000円(減額税額)=63,000円

※固定資産税は1.4%で計算しています。

※都市計画税は減税されません。

ポイント

省エネ改修リフォームをした際の軽減措置については、『省エネ改修リフォームによる固定資産税減税額シミュレーション』で詳しく説明しています。

また、具体的な軽減金額もシミュレーションできます。

バリアフリー改修リフォームをする

新築から10年以上経過した住宅のバリアフリー改修リフォームをした場合には、100㎡に相当する部分の固定資産税の3分の1が1年間減額されます。

例えば、評価額が1100万円、床面積が145㎡の住宅の場合のは次のように計算されます。

・計算式

{(11,000,000円×1.4/100)×(100㎡/145㎡)}×1/3=35,402円

・減額後の固定資産税

154,000円(本来の税額)-35,402円(減額税額)=118,598円

※固定資産税は1.4%で計算しています。

※都市計画税は減税されません。

ポイント

バリアフリー改修リフォームをした際の軽減措置については、『バリアフリー改修リフォームによる固定資産税減税額シミュレーション』で詳しく説明しています。

また、具体的な軽減金額もシミュレーションできます。

中古家屋の固定資産税の計算について

前述したとおりこの計算シミュレーションでは新築家屋の固定資産税しか計算できません。

中古家屋の固定資産税についても、計算ツールを作ろうと思えば作れるのですが、実は作っても役に立ちません。

何故ならば、中古家屋については、既に市区町村において課税がされているため、評価証明書、公課証明書、課税明細書などを参考にすれば計算するまでもなく税金の額が分かるからです。

-1-1024x724.jpg)

これは川崎市役所で作成した課税明細書のイメージですが、一番右側に固定資産税と都市計画税の相当税額が掲載されています。

固定資産税は評価替があったとしても大幅に上下はしませんので、市区町村発行のこういった書類を取得すれば、ほぼ正確な数字を確認することができます。

自分の土地や家屋の固定資産税証明書は取得ができるけど、他人から土地や家屋を売買などで取得する場合に税金の額をどうやって知れば良いか疑問に思う方もいらっしゃるでしょう。

そういった場合には契約の相手方や仲介不動産業者に聞いて確認する方法もありますし、売買契約書があれば登記をしていなくとも、売買の効力は生じていますから所有者として市区町村で固定資産税評価証明書等(名義は売主のまま)を取得して税金の額を確認することができます。

なお、市区町村によって対応は様々でしょうから、事前に不動産所在地の市区町村に問い合わせてみることをお勧めします。

ただし、市区町村職員に登記をしなければ所有者ではないので、固定資産税の証明書は発行できませんと言われたら、それは職員の勉強不足もしくは認識間違いの可能性が高いです。

何故なら地方税法で所有者は固定資産税の証明書を取得できる旨が規定されており、民法で登記をしなくとも所有権は移転する旨が規定されているからです。

売買等で取得したものの、登記を移していない場合に固定資産税の証明書を取得できるかについての詳細は、当ブログ記事『【他人の固定資産税評価額の調べ 方】他の人はいくら払っているか評価額&税額を調べよう』をご覧ください。

この他にも、『固定資産税の縦覧・閲覧制度で他人の評価を調べて自宅の税額が正しいか比較』でも記したとおり、土地や家屋の納税義務者は固定資産税の閲覧・縦覧期間であれば、他人の土地や家屋の固定資産税を閲覧することができます。

評価額1000万円の住宅の固定資産税は25年間で総額いくら?

当サイトの「木造住宅(専用住宅・共同住宅・併用住宅)固定資産税経年減点補正計算ツール」を使用して、1994年に新築された建物(評価額1000万円)の25年間分の固定資産税を計算すると、次のようになります。

※物価水準による補正率は仮に0.95、積雪・寒冷補正率は1.0として計算しました。

※固定資産税は1.4%で計算しています。

※新築住宅軽減は考慮していません。

計算の結果、25年間の合計固定資産税は2,020,819円となりました。

なお、「木造住宅(専用住宅・共同住宅・併用住宅)固定資産税経年減点補正計算ツール」では、「家が古くなっても固定資産税が下がらない理由」や「同じ評価額の木造住宅を1973年と1997年に建てた場合の固定資産税のシミュレーション」についても詳細に説明しております。

住宅が建っている土地の固定資産税

土地の固定資産税の説明のため、本来であれば別の記事で紹介するところですが、後に説明する「建物を取壊した場合」と「特定空き家」の固定資産税の計算をする際の前提知識となるため、こちらで説明をします。

住宅が建っている土地の固定資産税計算方法

土地の固定資産税も家屋の固定資産税と同じで、課税標準額に税率1.4%を乗じて1年間の固定資産税額を計算しています。

例えば、課税標準額が3000万円の場合には、1年間の固定資産税は42万円となります。

3000万円×1.4%=42万円

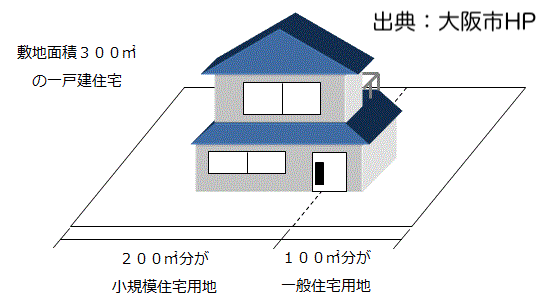

ところで住宅が建っている土地(住宅用地)は、土地の固定資産税が軽減されるのをご存知でしょうか?

土地の面積と建物の面積にもよりますが、最大で土地の税金が1/6に軽減されます。

住宅が建っている場合の、土地の固定資産税の軽減割合は次のとおりです。

| 固定資産税 | 都市計画税 | |

|

小規模住宅用地 (200平方メートル以下の部分)

|

価格×6分の1 | 価格×3分の1 |

|

一般住宅用地 (200平方メートルを超える部分) ※建物の床面積の10倍が上限 |

価格×3分の1 | 価格×3分の2 |

【計算例】住宅が建っている土地(住宅用地)の固定資産税はいくら?

当サイトの『土地の固定資産税&都市計画税シミュレーション計算ツール』では、住宅を建てた場合の土地の固定資産税の計算シミュレーションができます。

宅地面積:1500㎡

土地の評価額:5000万円

専用住宅の床面積:100㎡

住宅の戸数:1

上記の条件で土地の固定資産税を計算すると次のようになります。

土地の面積区分

小規模住宅用地の面積:200㎡

一般住宅用地の面積:800㎡

非住宅用地の面積:500㎡

(1)小規模住宅用地の課税標準額

①固定資産税:{50,000,000円×(200㎡/1500㎡)}×1/6=1,111,111円

②都市計画税:{50,000,000円×(200㎡/1500㎡)}×1/3=2,222,222円

(2)一般住宅用地の課税標準額

①固定資産税:{50,000,000円×(800㎡/1500㎡)}×1/3=8,888,888円

②都市計画税:{50,000,000円×(800㎡/1500㎡)}×2/3=17,777,777円

(3)非住宅用地の課税標準額

①固定資産税:50,000,000円×(500㎡/1500㎡)=16,666,666円

②都市計画税:50,000,000円×(500㎡/1500㎡)=16,666,666円

(4)土地全体(上記(1)〜(3)の合計)の課税標準額

①固定資産税:1,111,111円+8,888,888円+16,666,666円=26,666,665円

②都市計画税:2,222,222円+17,777,777円+16,666,666円=36,666,665円

(5)土地全体の固定資産税&都市計画税

①固定資産税:26,666,665円×1.4/100=373,333円

②都市計画税:36,666,665円×0.3/100=109,999円

③1年間の固定資産税と都市計画税の合計:373,333円+109,999円=483,332円

計算の結果、評価額5000万円、面積1500㎡の土地に100㎡の専用住宅が建っている場合の、土地の1年間の固定資産税と都市計画税の合計税額は483,332円となりました。

※実際の税額計算は、同一納税義務者の全ての固定資産(土地・家屋)の課税標準額を合算し、1,000円未満を切り捨てた額に税率を乗じ、算出した税額の100円未満を切り捨てます。

※固定資産税は1.4%で、都市計画税は0.3%でそれぞれ計算しています。

自治体によって税率が異なる場合がありますから、注意してください。

※住宅用地の固定資産税の額については、当サイトの計算ツール『土地の固定資産税&都市計画税シミュレーション計算ツール』で計算しました。