はじめに

土地の種類と面積を入力するだけで、相続土地国庫帰属制度の負担金を計算できるツールを提供しています。

ページの構成としては、最初に計算シミュレーションができるようになっており、その後に相続土地国庫帰属制度の具体的な費用の計算方法等の説明をしています。

全て無料ですので、お気軽にご利用ください!

当サイトで提供している税金計算ツール

利用上の注意をよくお読みになってからご利用ください。

税金計算ツール

\固定資産税の自動計算ツール/

(1)土地の固定資産税&都市計画税の計算ツール

↑土地の軽減後の固定資産税を計算できます。

(2)新築住宅の固定資産税&都市計画税の計算ツール

↑新築建物の固定資産税の評価額と税額を計算できます。

(3)新築住宅の固定資産税の住宅軽減措置計算ツール

↑新築建物の固定資産税がいくら軽減されるかを計算できます。

(4)耐震改修リフォームによる固定資産税の減額措置計算ツール

(5)省エネ改修リフォームによる固定資産税の減額措置計算ツール

(6)バリアフリー改修リフォームによる固定資産税の減額措置計算ツール

バリアフリー改修リフォームによる固定資産税減税額シミュレーション

(7)木造住宅(専用住宅・共同住宅・併用住宅)固定資産税経年減点補正計算ツール

木造住宅(専用住宅・共同住宅・併用住宅)固定資産税経年減点補正計算ツール

↑新築後25年先までの固定資産税を計算することができます。

\不動産取得税の自動計算ツール/

(1)新築建物の不動産取得税の計算ツール

不動産取得税(建物)自動計算ツール【元税務課職員作成の新築一戸建て税額シミュレーションサイト】

\法務局関連の自動計算ツール/

(1)相続土地国庫帰属制度の負担金自動計算ツール

【土地の放棄費用シミュレーション】相続土地国庫帰属制度の負担金自動計算ツール

(2)相続登記の登録免許税自動計算ツール

登録免許税(相続登記)自動計算ツール《法務局公式計算方法》課税価格&登録免許税シミュレーションサイト

\その他の自動計算ツール/

(1)【坪⇔㎡(平米・平方メートル)⇔畳(帖)】自動計算ツール

計算シミュレーション利用上の注意

この計算シミュレーションは、あくまでも簡易的な計算を目的としたものであり、正確な金額を保証するものではありません。

なお、当サイトはリンクフリーですので、ご自由にリンクを貼ってお使いください。

相続土地国庫帰属制度とは?

相続又は遺贈(相続人に対する遺贈に限る。)により取得した土地を手放して、国庫に帰属させることができる制度です。

ポイント

売買や贈与で取得した土地など、相続・遺贈以外で取得した土地は放棄できません。

放棄した土地はどうなる?

手放した土地は国が管理・処分することになります。

相続土地国庫帰属制度を利用するにはどうすれば良い?

相続土地国庫帰属制度を利用するには、法務局への承認申請と負担金の納付が必要になります。

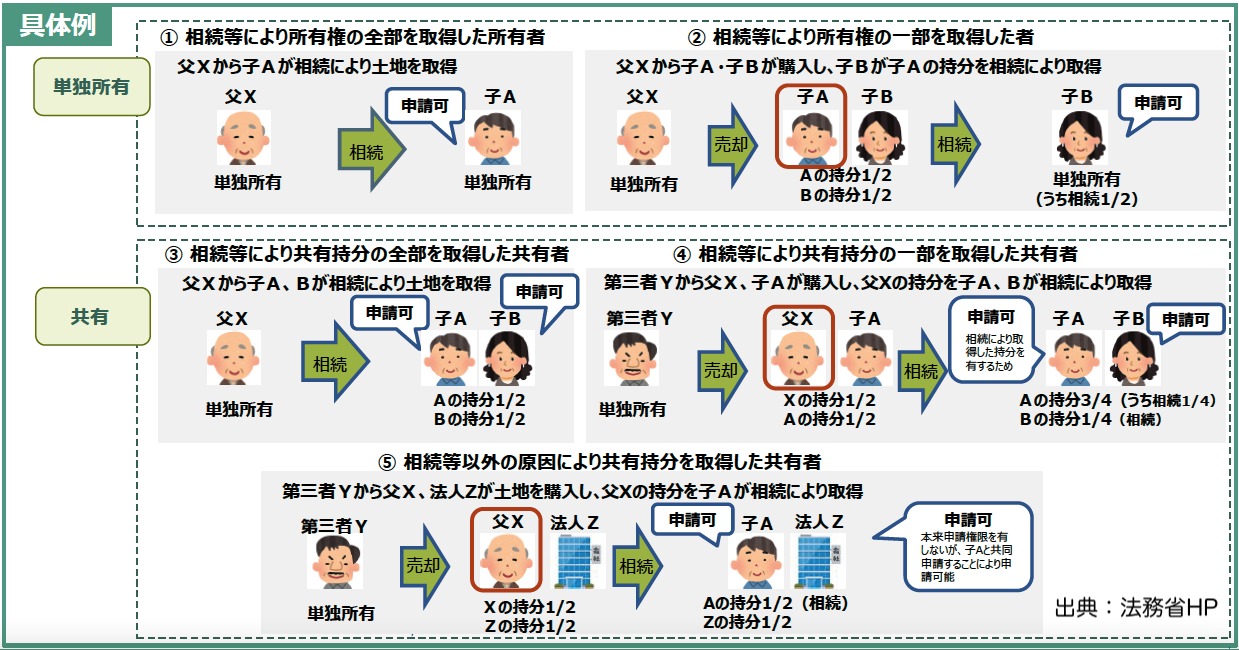

相続土地国庫帰属制度の申請者は誰になる?

単独所有の土地の申請者は、相続等により土地の全部又は一部を取得した方となります。(具体例①、②)

共有所有の土地の申請者は、相続等により土地の共有持分の全部又は一部を取得した共有者となります。(具体例③、④)

なお、土地の共有持分の全部を相続等以外の原因により取得した共有者であっても、相続等により共有持分の全部又は一部を取得した方と共同して行うときに限って、国庫帰属の承認申請が可能となります。(具体例⑤)

相続土地国庫帰属制度の負担金&審査手数料

相続土地国庫帰属制度の負担金は次のとおりです。

|

土地の種類 |

金額 |

|

| 宅地 | 都市計画法の市街化区域又は用途地域が指定されている地域 | 面積に応じて計算 |

| 上記以外の地域 | 面積にかかわらず、20万円 | |

| 田、畑 | 都市計画法の市街化区域又は用途地域が指定されている地域 | 面積に応じて計算 |

| 上記以外の地域 | 面積にかかわらず、20万円 | |

| 森林 | 面積に応じて計算 | |

| その他 | 面積にかかわらず、20万円 | |

また、このほかに、土地一筆当たり14,000円の審査手数料が必要となります。

相続土地国庫帰属制度の対象外の土地とは?

相続土地国庫帰属制度はどのような土地でも認められるわけではありません。

この制度で利用できない土地は次のような土地です。

(1)建物の存する土地

(2)担保権又は使用及び収益を目的とする 権利が設定されている土地

(3)通路その他の他人による使用が予定される土地(墓地、境内地、現に通路・水道用地・用悪水路・ため池の用に供されている土地)が含まれる土地

(4)土壌汚染対策法上の 特定有害物質により汚染されている土地

(5)境界が明らかでない土地その他の 所有権の存否、帰属又は範囲について争い がある土地

(6)崖(勾配が30度以上であり、かつ、高さが5メートル以上のもの)がある土地のうち、その通常の管理に当たり過分の費用又は労力を要するもの

(7)土地の通常の管理又は処分を阻害する工作物、車両又は樹木その他の 有体物が地上に存する土地

(8)除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存する土地

(9)隣接する土地の所有者等との争訟によらなければ通常の管理又は処分をすることができない土地(隣接所有者等によって通行が現に妨害されている土地、所有権に基づく使用収益が現に妨害されている土地)

(10)通常の管理又は処分をするに当たり過分の費用又は労力を要する土地