はじめに

ここからは、

- 年金の受給額が減るってどういうこと?

- 年金だけで老後を乗り越えられるの?

- 自分で2千万円貯めないといけないの?

- 老後に向けて安定した不労所得が必要!

このようなお悩みを持つ方に向けて、老後と年金の関係を解説したうえで、老後の資金不足を解消する方法として、土地活用がおすすめな理由をご紹介します。

豊かな老後生活の備えとしてぜひご参考にしてください。

年金と老後の関係を理解する

令和元年6月の世論調査では…

悩みや不安の内容

令和元年6月の内閣府の国民生活に関する世論調査で、悩みや不安の内容に関する世論調査の結果をまとめました。

「日常生活の中で悩みや不安を感じている」と答えた人のなかで、回答が多い順に並べると、

- 老後の生活設計について…56.7%

- 自分の健康について…54.2%

- 家族の健康について… 42.4%

- 今後の収入や資産の見通しについて… 42.1%

- 現在の収入や資産について …35.2%

「老後の生活設計について」が56.7%と最多です。

悩みや不安の内容に関する調査のため『年金』に限った話ではありませんが、ここで将来の生活と健康、お金に関する悩み不安が多いとわかります。

ではその原因の一部をご紹介します。

受け取れる年金が年々減っていく?

厚生年金を年齢別に確認してみよう

ここから実際の厚生年金給付額についてご紹介します。

2019年度の年齢別、モデル世帯の年金額と所得代替率の見通しをご覧ください。

【ちょっと補足】所得代替率とは?

所得代替率とは、65歳で年金を受け取り始める際の年金額が、男性の平均的な手取り収入(ボーナス込)と比べて、どれくらいの割合かを%で示したものです。

次の表では、上段でモデル世帯の年金額、下段でモデル世帯の所得代替率がわかります。

| 2019年度の年齢 | 受給開始時 | 受給開始から10年後 | 〃20年後 | 〃30年後 |

| 65歳 | 22.0万円 61.7% |

20.8万円 53.5% |

19.5万円

45.0% |

19.6万円

40.6% |

| 55歳 | 22.8万円

58.6% |

21.3万円

49.3% |

20.4万円

42.3% |

21.8万円

40.6% |

| 45歳 | 23.4万円

54.1% |

22.4万円

46.4% |

22.4万円

41.6% |

24.3万円

40.6% |

| 35歳 | 24.5万円

50.8% |

24.5万円

45.6% |

24.5万円

40.9% |

27.1万円

40.6% |

| 現役世代男性の

平均手取り収入 |

2019年 | 2029年 | 2039年 | 2049年 | 2059年 | 2069年 | 2079年 |

| 35.7万円 | 38.9万円 | 43.3万円 | 48.2万円 | 53.7万円 | 59.8万円 | 66.7万円 |

※表内の金額は全て、各時点の名目額を物価上昇率で 2019 年度時点に割り戻した実質額、人口の前提は、中位推計(出生中位、死亡中位)である。

例)2019年度の年齢が65歳男性の場合、受給開始時の年金額22.0万円は、男性の平均的な手取り収入35.7万円の61.7%です。

受給開始時に60%を超えているものが、30年後には40%程度に、20%も減額されています。

少し難しいですよね。

では年金への理解度をあげるため、各メディアでも話題になった例を見ていきましょう。

年金の老後2000万円不足問題

簡単にまとめると?

ことのはじまりは2019年6月3日の金融庁の報告書です。

内容は「60~65歳以上の高齢夫婦、無職世帯が30年後も健在だった場合、毎月の収支に不足が5.5万円あるため、合計すると老後の生活費が2000万円足りない」というものでした。

ご存じの方も多いと思いますが、日比谷公園で大規模なデモ行進が行われたため、大きなニュースになりましたよね。

一連を考察すると、

- 経済成長を目的に銀行金利を下げているなかで投資を盛り上げたい金融庁。

- 報告書による投資の自助努力志向促進のPRの思惑があったが投資者層は無反応

- 逆に2~30代の若者を中心とした世代の不安や不信感を煽る結果になった。

これらの本質が見えてきますが、問題はこれまでに年金について根本から伝えられていなかったことです。

時代に沿って老後の資金不足に備える

お金が足りるかどうかは人それぞれ

一般的な老後の生活費は、夫婦2人暮らしの場合「月26万円」程度だと考えられています。

また年金の受取額は働き方や家族構成、住んでいる地域、税金控除額や将来的な状況などによって異なるため、一概には答えられません。

仮に60歳から90歳までを計算すると9,360万円必要となりますが「これらの費用を貯蓄と年金で賄うには心もとない」という方もいるはずです。

年金繰下げ受給とは?

年金の受け取り年齢を選べる

繰下げ受給についてご紹介します。

まず繰下げ受給はしたほうが良いです。

根拠は、

- 60~70歳の間なら1ヶ月単位で受け取り開始日が選べる

- 60歳から1ヶ月繰下げると受給額が数%増える

- 70歳まで繰下げると受給額が42%増える

- 増えた受給額のまま、死亡するまで支払われる

これらのメリットがあるからです。

と言うと国は私達が受け取りを遅らせている間に死亡する狙いがあるのでは?と良からぬ推測はありますが、そうではありません。

年金と貯金、生活保護との違いはどこ?

年金をお金の使われ方で考えると、

- 『積立貯金』=自助…自らが自らを助ける行為

- 『生活保護』=公助…貧しい方を公的に助ける行為

- 『保険』=共助・防貧…貧しくなることをみんなで防ぐ行為

このなかで年金は保険に似ています。

「似ている」というとハテナが飛んできそうですが、つまりみんなでみんなの将来を支える=長生きしたときのリスクヘッジだと考えられます。

そのため「60歳ですぐ受け取り開始も悪くありませんが、年金を使わずに貯金や投資資産で経済的なゆとりが持てるなら理想的だよね」という事です。

働き方や考え方を切り替えよう

人生100年時代に向けて

60歳で定年退職すると、残りの40年何をしますか?

年金受給額が少ないと心配ですよね。

厚生労働省は今、人生100年時代を見据えた経済社会システムとして、構想や議論を重ねています。

参考記事:厚生労働省「人生100年時代」に向けて

次の比較をご覧ください。

| 人生モデル | ステージ |

| 今までの人生モデル | 【3ステージ】 教育を受ける→仕事をする→引退する |

| 人生100年時代のモデル | 【マルチステージ】 教育を受ける→仕事をする→引退する +キャリアチェンジや副業・投資など、 お金の稼ぎ方がもっと複数になったり、長期間で可能になる |

あちこちで働き方改革が進められるなど、自分にあった働き方で生涯生活できる政策へと変化しています。

老後の資金不足を解消するイメージとしては、ご自身が行う本業と副業に加えて、投資や資産運用で老後の生活に備えること。

そのうえで万が一の事態が起きてしまった時は、年金が生活を支えてくれます。

また最悪の場合も生活保護が助けになるため、老後の出費に怯え何もせず暮らすというのはナンセンスです。

投資・資産運用に対する認識

投資・資産運用の前に

投資や資産運用はいずれもリスク(危険)とリターン(儲け)が伴うため必ず儲かるとは言えません。

またはじめての資産運用で不安になった方に多いのですが、銀行や証券会社の話を鵜呑みにしてしまうと、手数料の高い商品を買わされやすく、損益や利益が少ない場合は非効率的です。

そのため一般的に「あなたが買うことで利益が上がる相手は信じてはいけない」とまで言われています。

これを踏まえ、ここでは老後を意識したうえでの要点をまとめてご紹介します。

おさえておきたい3つのポイント

リスク分散

分散投資に「1つのかごに全ての卵を盛るな」という有名なお話があります。

資金を1つの金融資産に集中させるのではなく、性質の違う商品に分散させて保有することで全ての卵(資産)を失うことを防げるため、資産運用の基本として知られています。

長期保有

リスクが大きい運用商品の場合、投資期間が長いほど収益の良い時期と悪い時期の差が均されるため、リスクの平均値が小さくなります。

長期投資の種類では、

- 投資信託

- 株式

- 債券

- つみたてNISA

これらがあります。

税制優遇

お金が増えるほど悩ましいのが税金です。

せっかく稼いだお金は税金対策をしないと目減りするばかりなので、

- 資産管理会社の設立

- 不動産の所有

- 事業継承の活用

これらの対策は富裕層の間での常識とされています。

いずれも長期間を見込んだ対策なので、どれか1つのために動くのではなく、全てを同時に進められるのが理想的です。

そのためこれから資産運用を始められる方にとっては、土地活用など不動産の所有で利益をあげていくと全ての税金対策ができます。

土地活用で資金不足に備える

土地活用の方法は3つ

土地活用で不労所得を得る方法をご紹介します。

ご自身の状況と利回りとに合った方法を選ぶことが一般的です。

- 自己活用…賃貸アパートやマンション経営など

- 共同活用…等価交換や土地信託

- 貸す…定期借地

これらは同じ地域でも土地の種類ごとに制約があるため、税理士などの専門家に相談し、得られるメリットや備えるべき税金対策を把握したうえで進められています。

おすすめ記事

田舎での土地活用をご検討の際はこちらの記事が役立ちます。

土地活用の相談をするなら

タウンライフ土地活用

実際に土地活用にご興味のある場合の手順として、まずファイナンシャルプランナーや税理士に相談したうえで、ハウスメーカーや工務店、ゼネコンを選ぶことから始まります。

これらの専門家選びの際に選択肢が多いと人は迷うものです。

そのためここではあなたの土地の最適な活用方法を一括提案してくれるサービスをご紹介しています。

専門性や権威性、信頼性を見極める必要性のなかで、全国200社以上の優良企業の中からと最適な土地の収益最大化プランを探せるサービスです。

そのため、

- 土地の活用方法がわからず放置している…

- 将来のために長期的な収入が欲しい…

- 立地が良くなくても収益化できるの?

- マンション経営したいけど失敗するのが怖い…

これらのお悩みが当てはまる方に選ばれています。

詳しくは下記リンクからご覧ください。

あなたの土地に最適な「土地活用プラン」の無料作成はこちらから

アパート経営を目指すなら

タウンライフ土地活用 アパート経営特集

ここでは僕の主観を交え、賃貸アパート経営のアイデアをお伝えします。

賃貸経営で不労所得を得る場合、高齢者が住まうことを想定した工夫が必要になることがあります。

昨今、一人暮らしでは人とのつながりが希薄になり人生を悲観的に捉えてしまう高齢者も多く孤独死なども問題です。

人の温かみを感じられる会話、ふれあいが喜ばれるという意見があるため、賃貸契約内に食品の配送サービスをつけるなど地域ぐるみで高齢者を見守るアイデアが求められますが、

これらはあくまで一例です。

そのため、

- あなたにあった経営・建築プラン

- お見積り収支計画

- 活用地周辺の市場調査

これらが完全無料で手に入る、アパート経営・建築の収益最大化プランを一括請求したい方は、次のリンクからお問い合わせください。

ではここまでを振り返っていきましょう。

まとめ

記事では年金制度が老後にどう影響するのかを理解したうえで、これからの時代を資産活用で乗り切るなか、合理的な節税対策ができるため、土地活用の方法をご紹介してきました。

これらを参考に、豊かな老後生活を目指すきっかけにしてください。

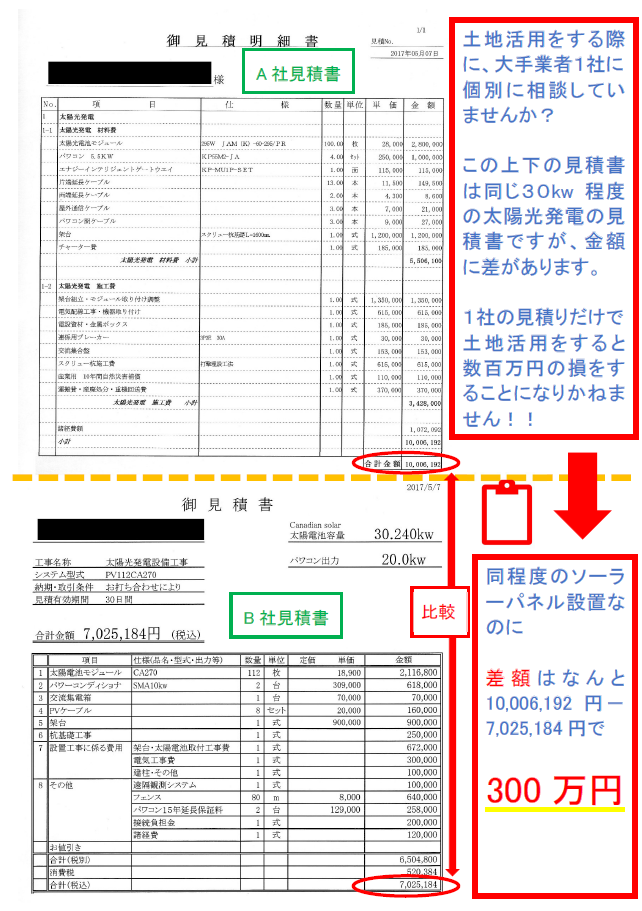

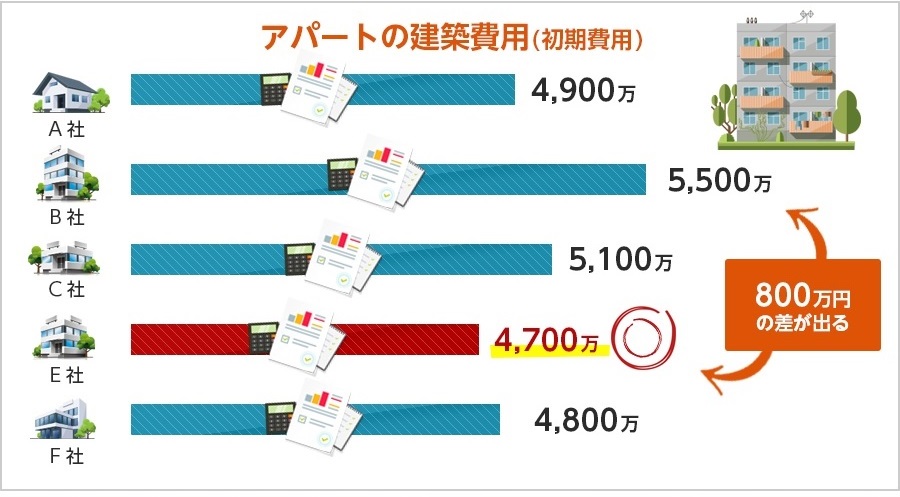

土地活用の初期費用を安くする方法ってあるの?

この2つの太陽光発電の見積書を見てみてください。

上のA社の見積りが約1000万円、下のB社の見積りが約700万円と300万円もの差が出ています。

アパート経営・駐車場経営・太陽光発電などの土地活用を始めようと思ったときに、

アパート経営や太陽光発電の初期費用が1000万円程度安くなることもあるって知っていました?

『土地活用業者の選び方&初期費用を抑えてアパート・駐車場経営の利益を出す方法』のページに進む

失敗しない「住宅会社・ハウスメーカー・工務店」の選び方

すべての人がよい家づくりを望み、

すべての住宅会社がよい家づくりを謳っているにも関わらず、

家づくりで失敗する人が後を絶えないのはなぜでしょうか?

『失敗しない「住宅会社・ハウスメーカー・工務店」の選び方』のページに進む

セキスイハイムの住宅を安く建てる方法ってあるの?

セキスイハイムの住宅は価格が高くて建てられないと思っていませんか?

我が家はセキスイハイムから1100万円もの値引きをして

お得にセキスイハイムで家を建てられました!

『セキスイハイムから1100万円の限界値引きに成功した㊙価格交渉方法と坪単価』のページに進む

\この記事はどうでしたか?/

この記事を書いた人

記事の執筆はHALが委託したライターがしました。

また、必要に応じてHAL本人が記事に加筆・修正を加えています。

なお、著作権はライターとの請負契約の規定によりHALに帰属します。

![]()

HALプロフィール

2016年にセキスイハイムで60坪の注文住宅を建てる際に、価格交渉で1100万円以上の値引きに成功しました。

これからセキスイハイムで家を建てる方に『セキスイハイムから1100万円の限界値引きに成功した価格交渉方法』などをお伝えします。

また、間取り・不動産登記・固定資産税・住宅設備など幅広い知識を基に住宅に関する様々な情報をお伝えします。

保有資格:宅地建物取引士

男性.png-1024x1024.png)

この記事を読んで「いいね!」と思ってくれた方は本記事をシェアしてください_(._.)_

あなたの応援がブログ運営の励みになります!!

ブログの更新情報はTwitterでアップしています。

Twitterアカウント

『https://twitter.com/office_hal』

☟クリックしてね(^^)/