.jpg)

-1024x683.jpg)

はじめに

ご自宅の固定資産税の評価額や税金の額がいくらか知っていますか?

固定資産税は様々な情報開示制度があります。

固定資産税についての情報開示について

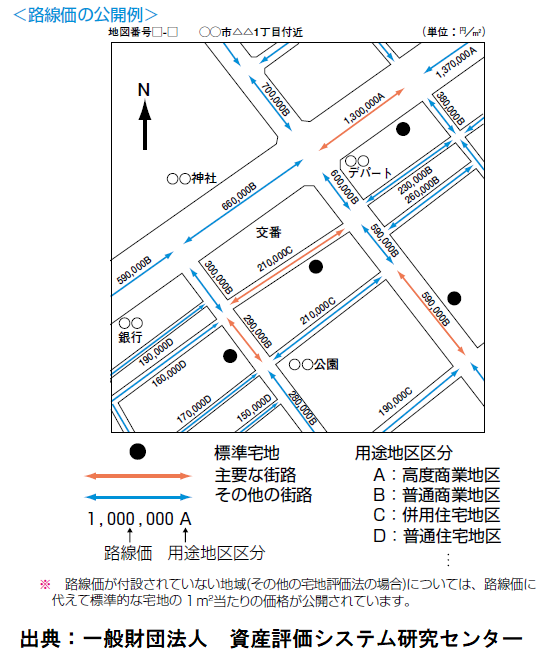

路線価等の公開

路線価が付設されている地域においては、路線価を元にして、それぞれの土地の固定資産税を計算しています。

この路線価は「全国地価マップ」というサイトで公開されていますので、利用してみてください。

[st-card-ex url="https://www.chikamap.jp/chikamap/Portal?mid=216" target="_blank" rel="nofollow" label="" name="" bgcolor="" color="" readmore="続きを見る"]

固定資産課税台帳の縦覧制度

固定資産課税台帳の縦覧制度ってご存知ですか?

自分の土地や家屋の固定資産税の評価が適正かどうか、他人の土地や家屋の固定資産税の評価額を調べることができる制度です。

土地の納税義務者であれば、他人の土地の評価額を調べられます。

家屋の納税義務者であれば、他人の家屋の評価額を調べられます。

詳しくは、当ブログ記事『固定資産税の縦覧・閲覧制度で他人の評価を調べて自宅の税額が正しいか比較』をご覧ください。

固定資産課税台帳の閲覧制度

先程紹介した固定資産課税台帳の縦覧制度が他人の土地や家屋の評価額を調べることができる制度であるのに対して、固定資産課税台帳の閲覧制度は自分の固定資産税の評価額や税額を閲覧することができる制度です。

基本的には手数料を支払えば1年中閲覧が可能ですが、毎年一定の期間中は手数料が無料で閲覧ができます。

詳しくは、当ブログ記事『固定資産税の縦覧・閲覧制度で他人の評価を調べて自宅の税額が正しいか比較』をご覧ください。

課税明細書の送付制度

固定資産税を課税するには納税義務者に「課税明細書」という書類を送付しなければならない旨が地方税法第364条第3項で定められています。

課税明細書には土地・家屋の別によってそれぞれ次の内容を記載しなければならないとされています。

①土地 所在、地番、地目、地積、価格、課税標準額、軽減税額

②家屋 所在、家屋番号、種類、構造、床面積、価格、課税標準額、軽減税額

この課税明細書は固定資産税の納税通知書と一緒に送付されてきます。

課税明細書には上記のような情報が載っていますので、よく注意して見てみてください。

昨年度と比べて大きく税額が上がっていたり、取り壊した建物の税金がそのままになっていたりする可能性がありますから、そういった場合には市区町村に問い合わせをしましょう。

なお、多くの市区町村では課税明細書は失くしても再発行をしてもらえませんので、届いたら大切に保管しておきましょう。

参考条文

地方税法第364条第3項

市町村は、土地又は家屋に対して課する固定資産税を徴収しようとする場合には、総務省令で定めるところにより、次の各号に掲げる固定資産税の区分に応じ、当該各号に定める事項を記載した文書(以下「課税明細書」という。)を当該納税者に交付しなければならない。

一 土地に対して課する固定資産税 当該土地について土地課税台帳等に登録された所在、地番、地目、地積及び当該年度の固定資産税に係る価格

二 家屋に対して課する固定資産税 当該家屋について家屋課税台帳等に登録された所在、家屋番号、種類、構造、床面積及び当該年度の固定資産税に係る価格

出典:e-Govウェブサイト(https://www.e-gov.go.jp)

固定資産課税台帳記載事項の証明制度

市区町村の窓口では、納税義務者の方やその他の方(借地・借家人など)が、関係する固定資産についての固定資産課税台帳の記載事項の証明書の発行を受けることができるようになっています。証明書の名称は市区町村によって異なりますが、記載事項証明書、評価証明書、公課証明書などの証明書があります。

使用する目的によって記載事項が異なりますから、詳細については不動産所在地の市区町村にお問い合わせください。

固定資産税の評価証明書は誰でも取得できるの?

固定資産税の証明書は自分のものしか取得できないのでしょうか?

例えば、土地や家屋を売買等で取得したものの、登記名義を変えていなかった場合はどうでしょうか。

こういった状態でも市区町村の固定資産税窓口で固定資産税の証明書(名義変更前のもの)を取得することは可能です。

何故ならば、地方税法で所有者は固定資産税の証明書を取得できる旨が規定されており、民法で登記をしなくとも所有権は移転する旨が規定されているからです。

売買契約に特約として「所有権は代金を支払ったときに移転する」などの文言がなければ、売買契約が成立した時点で所有権は移転します。

所有権は意思表示のみで移転するのであり、登記をして移転するのではないからです。

参考条文

地方税法

(固定資産課税台帳に記載をされている事項の証明書の交付)

第三百八十二条の三 市町村長は、第二十条の十の規定によるもののほか、政令で定める者の請求があつたときは、これらの者に係る固定資産として政令で定めるものに関して固定資産課税台帳に記載をされている事項のうち政令で定めるものについての証明書を交付しなければならない。

地方税法施行令

(法第三百八十二条の三の者等)

第五十二条の十五 法第三百八十二条の三に規定する政令で定める者は、次の表の上欄に掲げる者とし、同条に規定するこれらの者に係る固定資産として政令で定めるものは、同表の上欄に掲げる者について、それぞれ同表の中欄に掲げる固定資産とし、同条に規定する固定資産課税台帳に記載をされている事項のうち政令で定めるものは、同表の上欄に掲げる者について、それぞれ同表の下欄に掲げる事項とする。

-2-1024x582.jpg)

地方税法施行規則

(政令第五十二条の十四の表の第四号の者)

第十二条の四 政令第五十二条の十四の表の第四号に規定する総務省令で定める者は、次に掲げる者とする。

一 所有者

二 商法(明治三十二年法律第四十八号)第三百九十八条第一項の規定により管理人に選任された者

三 破産法(大正十一年法律第七十一号)第百五十七条の規定により破産管財人に選任された者

四 会社更生法(昭和二十七年法律第百七十二号)第四十条第一項の規定により保全管理人に選任された者及び同法第四十六条の規定により管財人に選任された者

五 預金保険法(昭和四十六年法律第三十四号)第七十七条第二項の規定により金融整理管財人に選任された者

六 農水産業協同組合貯金保険法(昭和四十八年法律第五十三号)第八十五条第二項の規定により管理人に選任された者

七 保険業法第二百四十二条第二項の規定により保険管理人に選任された者

八 金融機能の再生のための緊急措置に関する法律(平成十年法律第百三十二号)第十一条第二項の規定により金融整理管財人に選任された者

九 民事再生法(平成十一年法律第二百二十五号)第六十四条第二項の規定により管財人に選任された者及び同法第七十九条第二項の規定により保全管理人に選任された者

十 外国倒産処理手続の承認援助に関する法律(平成十二年法律第百二十九号)第三十二条第二項の規定により承認管財人に選任された者及び同法第五十一条第二項の規定により保全管理人に選任された者

(政令第五十二条の十五の表の第四号の者)

第十二条の五 政令第五十二条の十五の表の第四号に規定する総務省令で定める者は、前条各号に掲げる者とする。

出典:e-Govウェブサイト(https://www.e-gov.go.jp)

参考条文

民法

(売買)

第五百五十五条 売買は、当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生ずる。

(不動産に関する物権の変動の対抗要件)

第百七十七条 不動産に関する物権の得喪及び変更は、不動産登記法(平成十六年法律第百二十三号)その他の登記に関する法律の定めるところに従いその登記をしなければ、第三者に対抗することができない。

出典:e-Govウェブサイト(https://www.e-gov.go.jp)