はじめに

このページでは土地の固定資産税及び都市計画税の金額を自動で計算できるようになっています。

最初に計算シミュレーションができるようになっており、その後に土地の固定資産税の説明をしています。

土地固定資産税の計算方法については、併せて『【計算方法公開】住宅解体・更地・特定空き家で土地の固定資産税が6倍?』もご覧ください。

全て無料ですので、お気軽にご利用ください!

当サイトで提供している税金計算ツール

利用上の注意をよくお読みになってからご利用ください。

税金計算ツール

\固定資産税の自動計算ツール/

(1)土地の固定資産税&都市計画税の計算ツール

↑土地の軽減後の固定資産税を計算できます。

(2)新築住宅の固定資産税&都市計画税の計算ツール

↑新築建物の固定資産税の評価額と税額を計算できます。

(3)新築住宅の固定資産税の住宅軽減措置計算ツール

↑新築建物の固定資産税がいくら軽減されるかを計算できます。

(4)耐震改修リフォームによる固定資産税の減額措置計算ツール

(5)省エネ改修リフォームによる固定資産税の減額措置計算ツール

(6)バリアフリー改修リフォームによる固定資産税の減額措置計算ツール

バリアフリー改修リフォームによる固定資産税減税額シミュレーション

(7)木造住宅(専用住宅・共同住宅・併用住宅)固定資産税経年減点補正計算ツール

木造住宅(専用住宅・共同住宅・併用住宅)固定資産税経年減点補正計算ツール

↑新築後25年先までの固定資産税を計算することができます。

\不動産取得税の自動計算ツール/

(1)新築建物の不動産取得税の計算ツール

不動産取得税(建物)自動計算ツール【元税務課職員作成の新築一戸建て税額シミュレーションサイト】

\法務局関連の自動計算ツール/

(1)相続土地国庫帰属制度の負担金自動計算ツール

【土地の放棄費用シミュレーション】相続土地国庫帰属制度の負担金自動計算ツール

(2)相続登記の登録免許税自動計算ツール

登録免許税(相続登記)自動計算ツール《法務局公式計算方法》課税価格&登録免許税シミュレーションサイト

\その他の自動計算ツール/

(1)【坪⇔㎡(平米・平方メートル)⇔畳(帖)】自動計算ツール

土地の固定資産税は家が建っていると減税される?

土地の固定資産税は住宅が建っていると建物の床面積の10倍までが住宅用地とされ、200㎡までが小規模住宅用地、200㎡を超える部分が一般住宅用地となります。

小規模住宅用地は6分の1に減額されますし、一般住宅用地は3分の1に減額されます。

固定資産税は毎年1月1日の現況によって土地の評価や住宅用地の判定がされますから、これから家を建てる場合や、年の途中で家を解体した場合に、翌年の固定資産税がいくらになるかは正確には分かりません。

しかし、この固定資産税&都市計画税シミュレーション計算ツールを使えば、住宅用地の特例による軽減措置により、どのくらいの減税になるかシミュレーションができます。

また、年の途中で家を解体した場合に、翌年の固定資産税がどのくらい増額されるかも、おおよそ分かるようになります。

計算ツール使用上の注意

この計算シミュレーションで計算できる土地の固定資産税&都市計画税は評価額を基に計算した参考金額ですので、ご自身の責任によってご利用ください。

また、計算が複雑になるため負担水準は100%として計算しています。

よって、負担水準が100%ではない土地の固定資産税金額とは若干の差が生じる場合があります。

※住宅用地特例が外れた土地(更地・特定空家等の敷地)は「商業地等」となり、課税標準額は評価額の70%が上限です。本ツールの「減額前」はこの上限を考慮しない最大値ですので、実際の税額は表示額の約7割程度になります。

負担水準の詳細については、後述の「土地の固定資産税の計算方法」をご覧ください。

なお、当サイトはリンクフリーですので、ご自由にリンクを貼ってお使いください。

計算ツール使用方法

土地の情報を入力

➀土地の面積を入力

土地の面積を入力します。

固定資産税は現況の面積で課税されますので、登記の面積ではなく市区町村から送付される課税明細書記載の面積を入力してください。

➁土地の評価額を入力

市区町村から送付される課税明細書記載の評価額を入力します。

-1-1024x724.jpg)

上記写真は課税明細書のイメージですが、市区町村によって異なるものの、土地1筆毎に評価額が記載されています。

評価額を知る方法は課税明細書を取得するほかにもあります。

詳細については、当ブログ記事『固定資産税いくら払ってる?情報開示制度で評価額&税額を調べよう』をご覧ください。

➂住宅用地・非住宅用地の別

宅地に住宅が建っていると土地の固定資産税は最大で6分の1に軽減される住宅用地の特例を受けることができます。

住宅用地の特例の有無を判断するために住宅用地か非住宅用地かを選択してください。

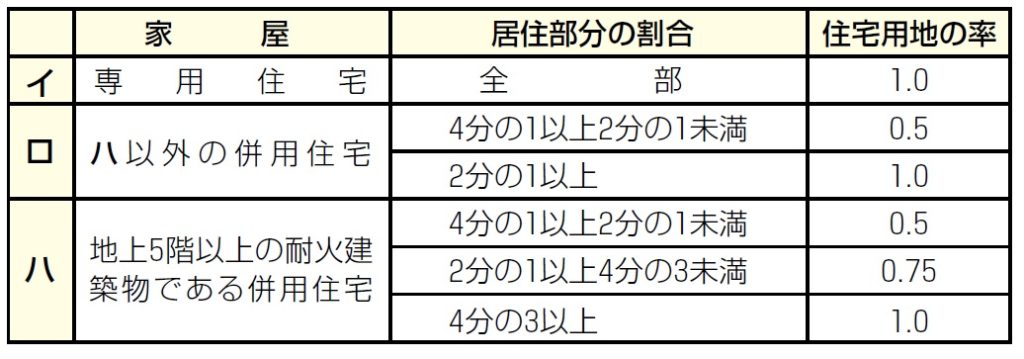

下記項目「④住宅用地の割合を選択」の選択肢のうち専用住宅、併用住宅、共同住宅のいずれかで下の赤色で囲った区分に該当すれば住宅用地となり、それ以外は非住宅用地となります。

➀ 専用住宅or共同住宅・全部

➁ 併用住宅(④⑤⑥以外)・4分の1以上2分の1未満

➂ 併用住宅(④⑤⑥以外)・2分の1以上

④ 地上5階以上の対火建築併用住宅・4分の1以上2分の1未満

⑤ 地上5階以上の対火建築併用住宅・2分の1以上4分の3未満

⑥ 地上5階以上の対火建築併用住宅・4分の3以上

④住宅用地の割合を選択

土地の固定資産税の計算方法については後述しますが、土地の上に経っている建物の居住部分の割合によって、住宅用地として課税が軽減される対象面積が変更されます。

例えば1つの敷地に専用住宅(人が住むための家)と店舗や工場が建っている場合には、敷地内に建っている全ての建物の合計床面積に対して専用住宅の面積の割合がいくらかで判断することになります。

また、居住用の建物かどうかはあくまでも用途によって判断されますので、専用住宅の従たる用途として使用されるような物置(定着性のあるもの)などは専用住宅の面積として判断します。

家屋の情報を入力

➀住宅の延床面積を入力

敷地内に建っている建物の合計床面積を入力します。

➁住宅の戸数を入力

住宅の戸数を入力します。

住宅の戸数とは簡単に言えば住居の数です。

通常の専用住宅であれば戸数は1となります。

アパート、マンションなどの共同住宅や2世帯住宅など、1棟に複数世帯が居住する家屋の戸数を数える場合には、各戸に利用上の独立性と構造上の独立性が認められるかどうかによります。一般的には以下の要件を満たすことが必要となります。

・玄関、居室、台所、トイレが別々である。(利用上の独立)

・壁または扉で間が仕切られており、容易に出入りできない構造となっている。(構造上の独立)

※一般的に風呂の有無は問いませんが、戸数の判断は市区町村によって異なることがあります。詳しくは不動産所在地の市区町村にお問い合わせください。

土地の固定資産税&都市計画税の金額

必要項目を入力すると土地の固定資産税&都市計画税の金額が算出されます。

なお、当サイトにおいては、固定資産税は課税標準額に税率1.4%を乗じて、都市計画税は課税標準額に税率0.3%を乗じて計算していますが、市区町村によってこの税率は異なることがあります。

住宅用地特例適用外(住宅解体・更地・特定空き家)計算方法

このページの計算ツールを使って、特例が外れた場合の

固定資産税の増加額をシミュレーションすることができます。

STEP1:住宅用地として計算

→ 現在(住宅が建っている状態)の税額を確認

STEP2:非住宅用地として計算

→ 特例が外れた場合(解体・更地・特定空家)の税額を確認

STEP3:STEP2 - STEP1 = 増加する税額

住宅用地の特例が適用されている状態から、住宅解体・更地・特定空き家などで住宅用地の特例が外れた場合に、固定資産税が何円増えるかの計算方法については、当ブログ記事『【計算方法公開】住宅解体・更地・特定空き家で土地の固定資産税が6倍?』を併せてご覧ください。

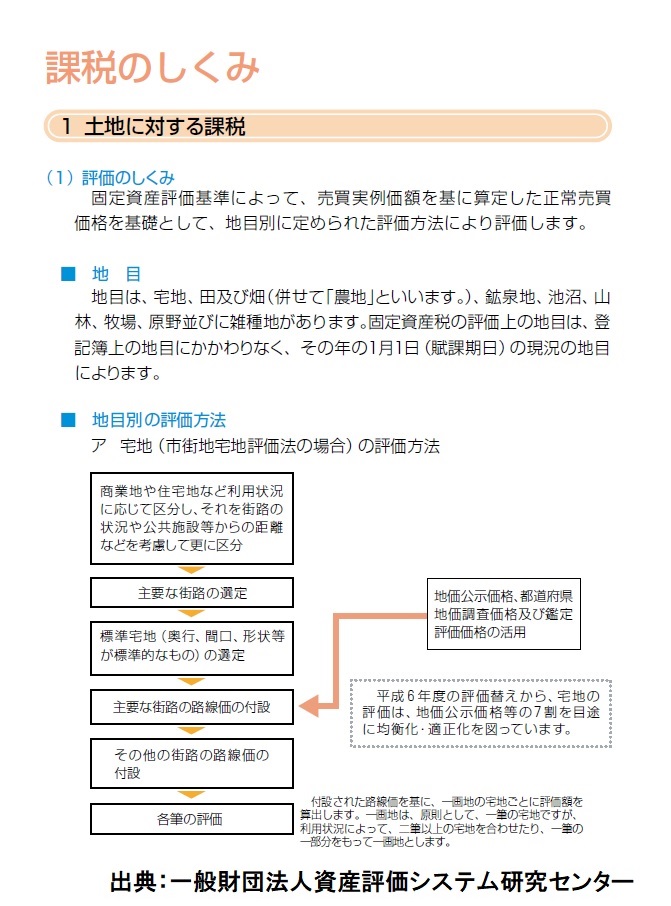

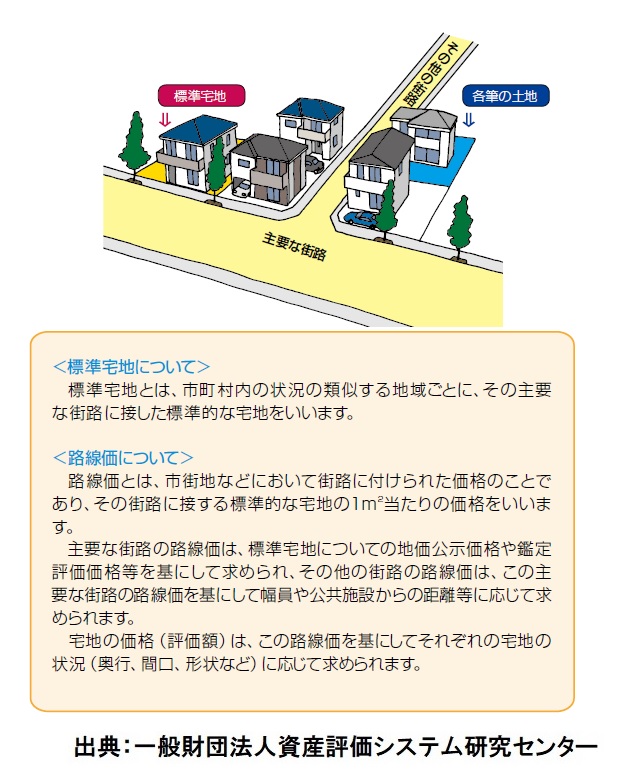

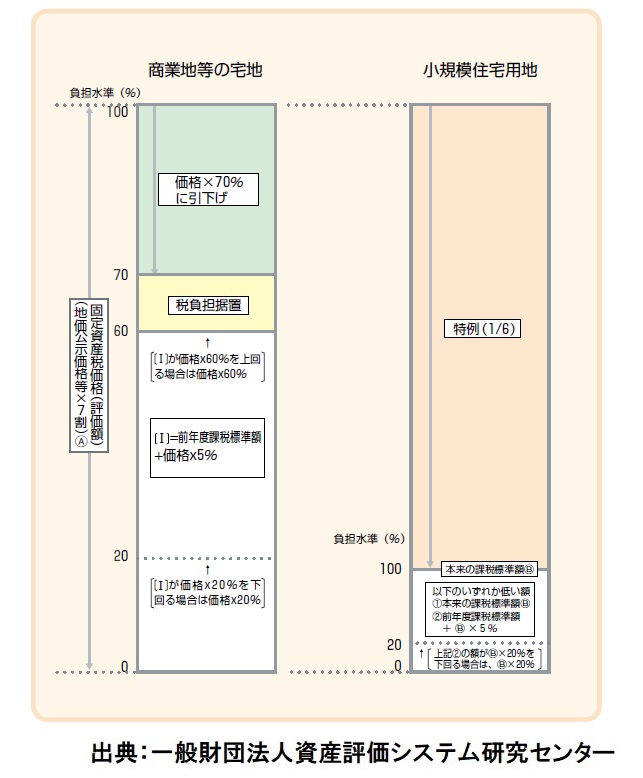

土地の固定資産税の計算方法

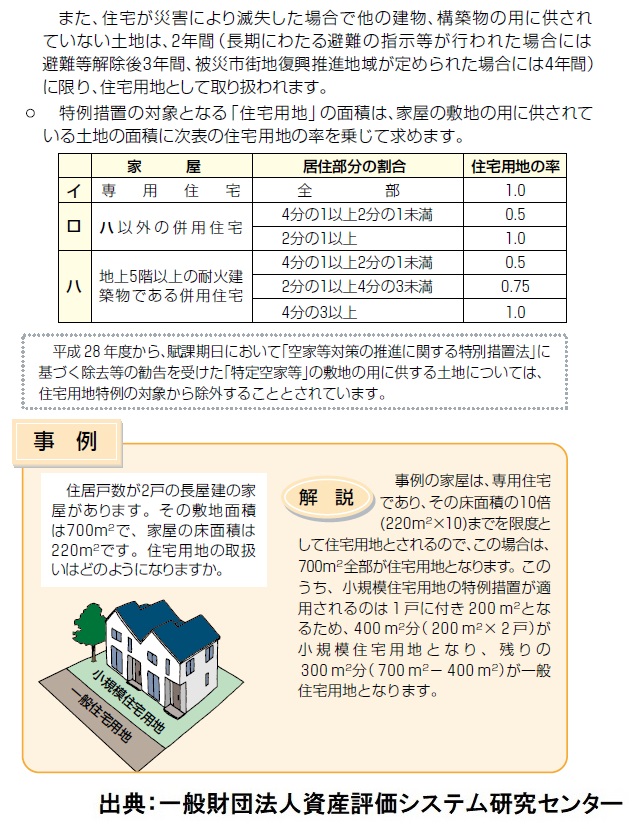

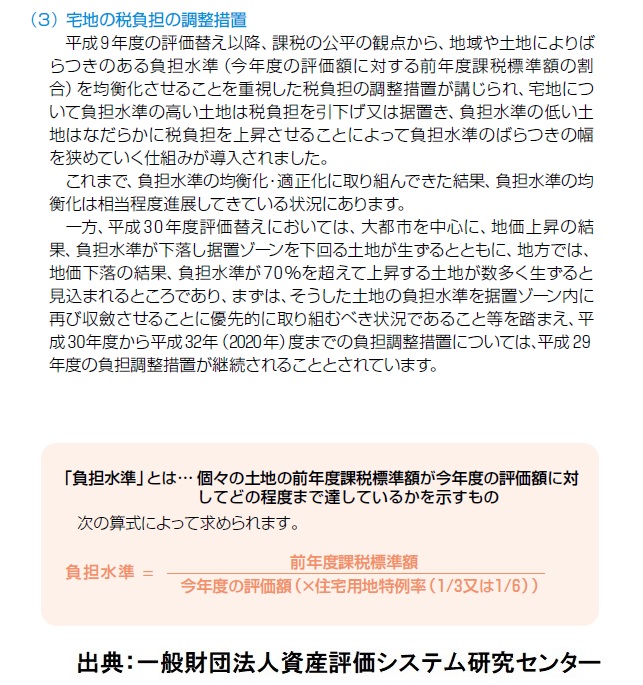

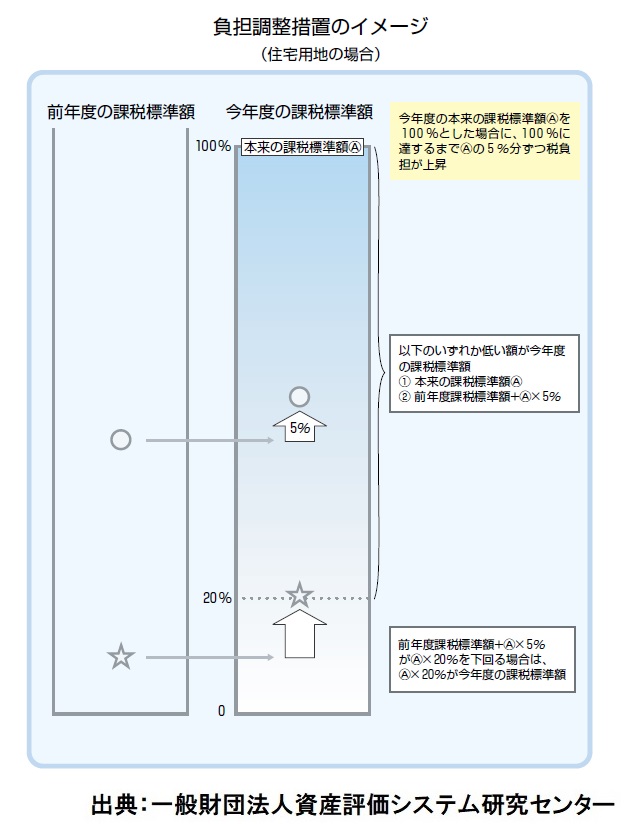

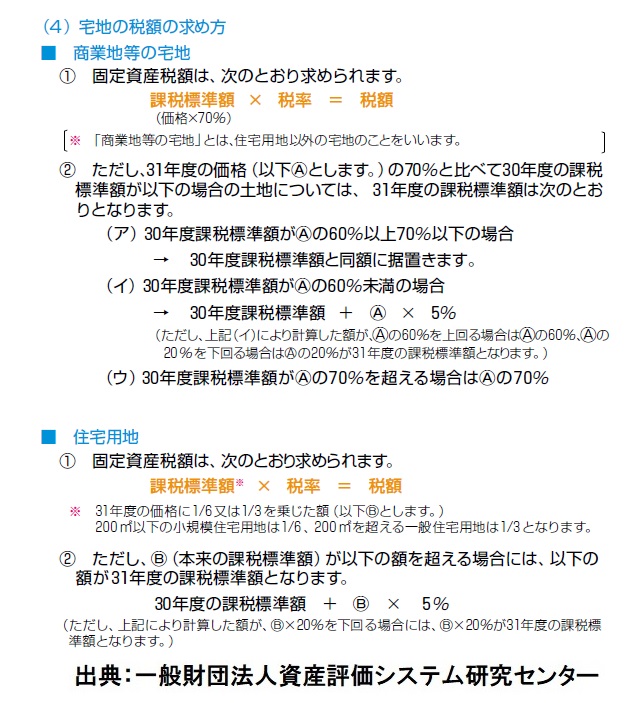

土地の固定資産税の計算方法については、一般財団法人資産評価システム研究センター『固定資産税のしおり』からの引用をします。

興味のない方は読み飛ばしてもらって構いません。