はじめに

家を建てるときは、誰しも未来への期待と幸福が入り混じって、少し無理な住宅ローンでも毎月返せるような気がしてしまいます。

しかし、リストラなどで収入源を失い、住宅ローンを返せなくなったらどうすれば良いのでしょうか?

これから住宅ローンを借りる場合に注意して欲しいこと

無理な住宅ローンを組まない

家を建てる際には、一生に一度の買い物だからと無理をして、住宅の金額を上げてしまいそうになる方もいらっしゃるでしょう。

今現在アパートを借りて暮らしている方は、月々の家賃にいくらかプラスすれば、住宅ローンの返済金額になるから大丈夫なんて考えていませんか?

また、アパートはガスで、光熱費の大半はガスだから、新築の住宅をオール電化にすれば、月々の減った光熱費を住宅ローンの返済に充てられるなんて考えていませんか?

でも、はっきり言って、その考え方は危険です。

アパートでの生活がカツカツだったとしたら、住宅ローンで家を新築したとしても、生活はカツカツのままです。

住宅ローンに車のローンや子供の養育費が重なったら、ますます生活は苦しくなってしまいます。

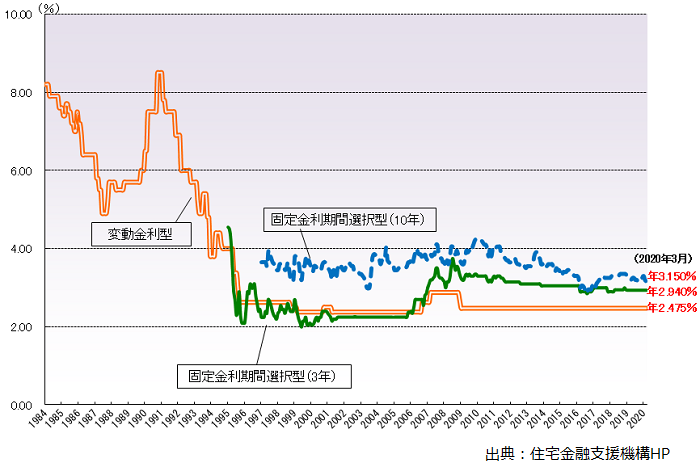

変動金利は住宅ローンを返済できなくなる危険性が高い?

固定金利と変動金利

固定金利と変動金利ってありますよね。

変動金利は最初の数年は低金利で、その数年が過ぎれば変動金利になる住宅ローンです。

今は、収入が少ないけれど、変動金利が始まる10年後には「収入も上がっているはず」なんて楽観的に考えていませんか?

その考え方も、はっきり言って危険です。

変動金利が始まって、住宅ローンの返済が終わるまでずっと低金利であるといった保証はどこにもありません。

変動金利で金利が1%上がったら返済金額はいくら増える?

住宅ローンはときに数千万円の額になりますが、この金額を借りている状態で金利が1%上がったら返済金額はいくら増えると思いますか?

もし固定金利の数年間の間に昇給して変動金利になった頃には問題なく返せるだろうと考えているのであれば、その考え方は危険です。

住宅ローン返済シミュレーション

上記リンクはみずほ銀行の住宅ローン返済額シミュレーションです。

借入を予定している額を入力して、金利を上げてみてください。

月々の返済金額が一気にアップするのが分かります。

今は低金利時代などと言われていますが、以前のような金利に跳ね上がったとしてもしっかり住宅ローンを返せる自信と貯金はありますか?

住宅ローンを組む際には、希望的観測ではなく、じっくり考えてから固定金利・変動金利を決めることをおすすめします。

抵当権が設定されている住宅ローンの支払いができない場合に自宅はどうなるの?

住宅ローンの返済ができなくなると、家や土地がどうなるか知っていますか?

住宅ローンを組む際には家や土地に抵当権を設定していますよね。

抵当権とは?

抵当権とは土地や住宅などの不動産に設定する担保権の一種で、住宅ローンを返せない場合には銀行が抵当権を実行して、不動産を競売にかけて売却代金から優先的に弁済を受けるものです。

つまり、住宅ローンを返せないと、大事なマイホームは売られて人手に渡る上に、売却価格は二束三文ですから住宅ローンの残金を全額返済できない場合も多く、借金だけが残るという悲惨なものです。

抵当権が設定されていない住宅ローン以外の借金の支払いができない場合はどうなるの?

住宅ローン以外にも月々の支払いがある方も多いのではないでしょうか。

ギャンブルのためにサラ金からの借金がある...なんてことはなかったとしても、例えば車をマイカーローンで買っていたり、子供の進学費用などの学資ローンなどの借り入れがある方もいらっしゃるでしょう。

もし、住宅ローンは月々なんとか返済できていたとしても、マイカーローンや学資ローンなどの他の借金の支払いができなくなったとしたらどうでしょうか?

住宅ローンと違って抵当権が設定されていないので、自宅を手放すような最悪の事態にはならないと思いますか?

実は抵当権が設定されていない借金でも最悪の場合には自宅を手放すことにもなりかねません!

抵当権がついていない借金の返済をしない場合には、額にもよりますが、裁判を起こされて預金や不動産を差し押さえられます。

不動産を差し押さえられた場合、差し押さえの次に待っているのは不動産の競売です。

抵当権が設定されていなくても不動産を競売されることはあるのです。

担保権実行による競売と強制競売

抵当権を実行して競売することを「担保権の実行による競売」と言うのに対して、抵当権がついていない不動産を差し押さえて競売することを「強制競売」と言います。

このように住宅ローンを毎月返済するのはもちろん大切ですが、その他の借金についても毎月必ず返済する必要があるのです。

病気・怪我・会社の倒産・リストラ・台風などの災害で一時的に収入がなくなった場合に、住宅ローンの支払いを猶予してもらうことはできる?

ところで、毎月毎月しっかり住宅ローンの返済はできていたものの、勤務先の倒産やリストラ、台風などの災害などで、収入が一時的になくなった場合にはどうすれば良いのでしょうか?

2011年に起きた東日本大震災や毎年のように起きる自然災害によって職場がなくなり、収入が途絶える方も少なくないでしょう。

また、最近では2020年に起きたコロナウイルス騒動により、多くの方が、収入が減るような事態に陥りました。

後述するように収入が途絶えても、問題なく住宅ローンを返済できる預貯金があれば問題ありませんが、多くの方が住宅ローンやマイカーローンなどの支払いで、あまり余裕のない生活をしているのではないでしょうか?

そんな状態で収入が一時的にでも途絶えれば、たちまち住宅ローンの支払いに支障が出るような事態に陥りますよね?

こんな会社の倒産や自然災害などやむを得ない事情により収入が途絶えた場合には、どうすれば良いのでしょうか?

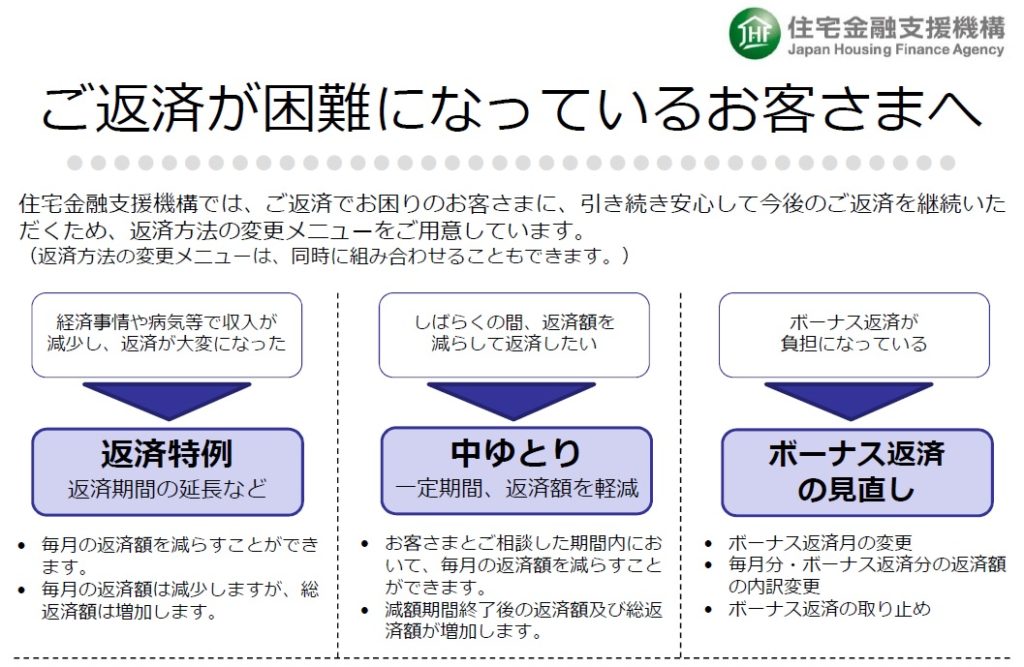

住宅ローンの返済が難しい場合にはリスケジュールを利用する

住宅金融支援機構や銀行などでは、住宅ローンの返済を一時的に猶予してくれたり、返済額を一時的に減らすなど住宅ローンのリスケジュールに応じてくれる場合があります。

銀行側に何も知らせずに、住宅ローンの支払いを怠れば最悪の場合、抵当権を実行されて自宅を競売にかけられる恐れがあります。

もし、やむを得ない事情により一時的に収入がなくなり、住宅ローンの支払いが難しい場合には、まずは住宅ローンを借りている銀行にリスケジュールについて相談してみましょう。

住宅ローンを返済できないと感じたときに絶対にしてはいけない行動

更に借金を重ねる

住宅ローンを返済するために更に借金を重ねても何の問題解決にもなりません。

そんなことをする前に次の『住宅ローンを返せないと感じたら事前にするべき3個のこと』を読んでください。

自殺をして団信や生命保険で住宅ローンを返済するは間違い?

住宅ローンを組む場合に団体信用生命保険に加入をして、住宅ローンの返済途中で加入者が死亡した場合には、住宅ローン返済義務がなくなるというものがあります。

また、生命保険で死亡した場合には数千万円の保険金が支払われるというものもあります。

しかし、住宅ローンを返済できないからといって、自殺をして何とかしようと考えるのはおすすめしません。

少し冷静になって考えれば、残された家族がどうなるか分かります。

配偶者が死亡して、もしくは父親・母親が死亡して残された家に住んで家族は幸せにはなりません。

そんな最悪の事態になる前に、次からの項目で紹介する再建支援手続きなど、できることは絶対にあります。

住宅ローンを返せないと感じたら事前にするべき3つの行動と対策

仮に自宅を売却したら、いくらになるか知っておく

もし、住宅ローンを返済できずに競売にかけられてしまえば、自宅は二束三文の価格でしか売れない上に、住宅ローンから競売による売却代金を返済した残額が残ってしまいます。

競売で売却する(売却される)のは、自由に売却をする場合に比べて、相当安い金額でしか売れないのです。

そうならないためにも、今すぐに売りに出す訳ではありませんが、仮に売却をしたらいくらになるか事前に知っておいて損はありません。

でも、私も経験がありますが、現在も住んでいるのに売却した場合の金額を調べたいと思っても、近所の不動産屋さんに行って、売却査定の申込みなんてできませんよね。

私も自宅を新築した後に、転勤で家を手放すか考えたことがあり、使ったことがある自宅の売却費用を事前に調べることができるサービスがあるって知っていました?

このサービスは現在も住んでいる状態で家の売却金額を調べることができるので、とても便利です。

自宅の売却見積もり取得方法

この記事では、今すぐに売却しないとしても、仮に自宅を売却した場合に、いくらで売却できるか見積もりを取得する方法や抵当権付きの住宅でも売却できるのかなどについて説明をしています。

住宅ローンを返せないと感じたら、弁護士、司法書士、社会保険労務士などの専門家に相談する

借りた当初は返せると思っていた住宅ローンが返せないようになると、感じるストレスはとても大きいものでしょう。

自分1人で抱え込んで悩んでいても問題は解決しません。

弁護士、司法書士、社会保険労務士などの専門家は無料で相談に乗ってくれる場合もあります。

敷居が高いと感じるかもしれませんが、彼らもあなたと同じ人間です。

今は法律専門家として成功していてお金の心配などないような身分かもしれませんが、試験合格前には貧乏で辛い経験もたくさんしてきています。

きっとあなたの状況に親身になって相談に乗ってくれます。

弁護士はもちろんのこと、認定司法書士(簡裁訴訟代理兼を有している司法書士)や社会保険労務士なども相談に乗ってくれます。

住宅ローンの支払いが難しい原因が勤務先の残業代不払いのような場合には、すぐに弁護士を立てて訴訟をするといった手段以外にも社会保険労務士に相談するなど様々な方法があります。

また、弁護士でなければ解決できないような問題だったとしても、街の法律家は知人の弁護士などに依頼内容をつないでくれるケースもありますから、まずは気軽に相談してみてください。

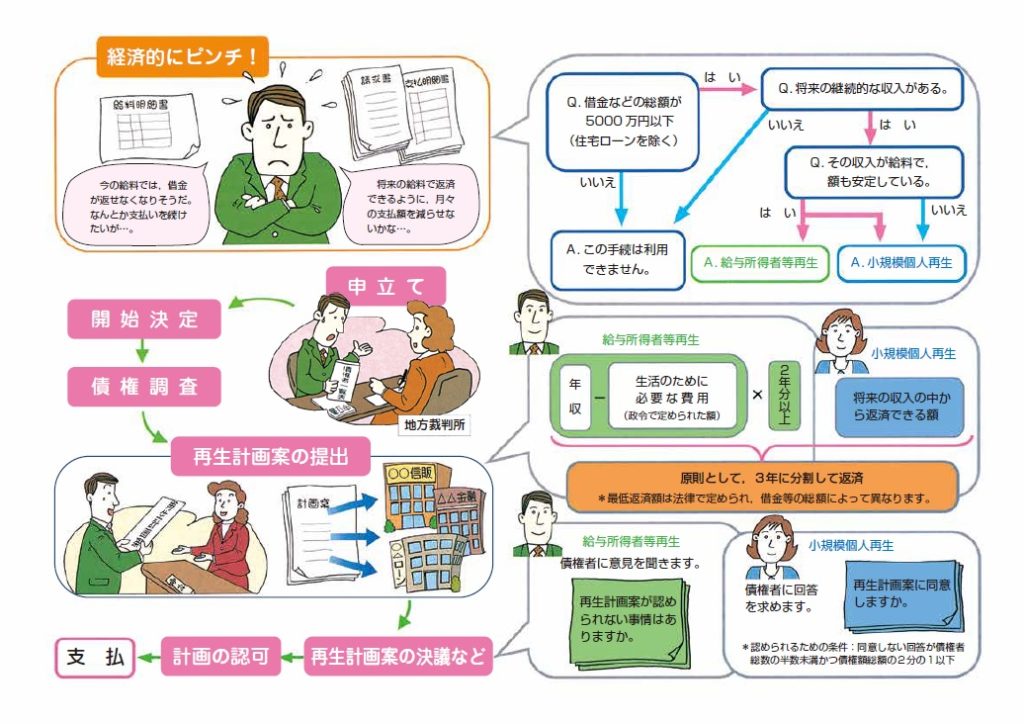

住宅ローンを返せないと感じたら、裁判所の各種再建手続きを利用する

住宅ローンの支払いができなくなって弁護士などに依頼をした際に、利用される制度の多くは裁判所のものです。

弁護士などにいきなり相談するのに抵抗がある場合には、お住まいの近くにある裁判所に行って、再建手続きについて聞いてみるのも良いです。

でも、裁判所って怖いイメージがありませんか?

実は借金などで困っていて、相談にいくと各種再建手続きについて丁寧に説明してくれます。

もちろん法的な知識や事務処理能力がなければ自分だけで手続きを進めることは難しいでしょうか、どんな制度があるのか聞いてみると良いですし、前述したような法律専門家に最初から相談しても良いでしょう。

住宅ローンをしっかり返済できるように、家を建てる前にしておく3つの行動と対策

給料収入以外の収入源を事前に準備しておく

不動産収入を得る

我が家では住宅ローンの返済をスムーズにできるように貸家経営をして家賃収入を得ています。

駐車場経営・アパート経営・太陽光発電などのメリットは毎月定額の収入を得ることができることでしょう。

もし、土地活用をして不動産収入を得たい場合には『土地活用業者の選び方&初期費用を抑えてアパート・駐車場経営の利益を出す方法』を併せてご覧ください。

新築注文住宅を少しでも安く建てられる方法を知る

住宅ローンが返済できなくなる原因としては、借入額が収入に対して多すぎたか、借入後に収入が減った場合の2パターンがあります。

いずれにしても住宅ローンを借りる金額が少なければ少ないほど、返済も容易なのですから、住宅ローンの借入額を抑えられるように家の建築費用は安い方が良いでしょう。

しかし『消極的理由でローコスト住宅メーカーを選んで後悔しないための情報』でも書きましたが、家はこれから何十年と住むところですから、資金不足などを理由に本当に建てたいハウスメーカー以外で建てても、後々後悔することにもなりかねません。

私のおすすめする家の建て方は、無理な住宅ローンの借り入れはせず、大手ハウスメーカーから大幅な値引きをしてもらって家を建てる方法です。

下記見積書は我が家をセキスイハイムで建築した際の見積書ですが、1100万円以上もの大幅な値引きに成功していることが分かります。

消極的な理由でローコスト住宅を選ばずとも、このようにハウスメーカーから値引きをしてもらえれば、住宅ローンの借入額を抑えつつも気に入ったハウスメーカーで家を建てることができるのです。

新築住宅値引き方法

最低でも2年分の住宅ローン返済金額を貯金しておく

家を建てる際に頭金を支払う方もいらっしゃるでしょうが、それ以上に大切なのは仕事ができなくなるなどして、収入が途絶えても2年程度は住宅ローンを支払える額の貯金をしておくことです。

仕事がなくなったときに貯金が少ないと焦って就職活動をすることにもなりかねません。

そうならないためにも住宅ローンを借りる前に、最低でも2年分の住宅ローン返済相当額の貯金をしておくことをおすすめします。

住宅ローンを以外の支出も考慮しておく

マイホームを建てるのは初めてという方も多いと思いますが、実はマイホームを建てると、住宅ローン以外にも色々な支出が多いって知っていました?

住宅の固定資産税は意外と大きな負担?事前に固定資産税の金額を知っておく

固定資産税の金額って意外と高いのを知っていましたか?

例えば120㎡(約36坪)の木造新築住宅の固定資産税&都市計画税は年間15万円程度になる場合が多いです(新築住宅軽減があるため、当初3年は8万円程度)。

建物だけではなく、土地の固定資産税や不動産取得税などの支払い金額も想定しておく必要があるでしょう。

固定資産税・都市計画税・不動産取得税の計算ツールについては私が作成したものがありますので、よろしければ参考にしてみてください。

各ページにおいてはこのような使用方法の動画も併せてアップしておりますので、税金の知識のない方も簡単にご利用いただけます。

セキスイハイムの住宅を安く建てる方法ってあるの?

セキスイハイムの住宅は価格が高くて建てられないと思っていませんか?

我が家はセキスイハイムから1100万円もの値引きをして

お得にセキスイハイムで家を建てられました!

『セキスイハイムから1100万円の限界値引きに成功した㊙価格交渉方法と坪単価』のページに進む

失敗しない「住宅会社・ハウスメーカー・工務店」の選び方

すべての人がよい家づくりを望み、

すべての住宅会社がよい家づくりを謳っているにも関わらず、

家づくりで失敗する人が後を絶えないのはなぜでしょうか?

『失敗しない「住宅会社・ハウスメーカー・工務店」の選び方』のページに進む

\この記事はどうでしたか?/

この記事は私が書きました

![]()

HALプロフィール

2016年にセキスイハイムで60坪の注文住宅を建てる際に、価格交渉で1100万円以上の値引きに成功しました。

これからセキスイハイムで家を建てる方に『セキスイハイムから1100万円の限界値引きに成功した価格交渉方法』などをお伝えします。

また、間取り・不動産登記・固定資産税・住宅設備など幅広い知識を基に住宅に関する様々な情報をお伝えします。

保有資格:宅地建物取引士

男性.png-1024x1024.png)

この記事を読んで「いいね!」と思ってくれた方は本記事をシェアしてください_(._.)_

あなたの応援がブログ運営の励みになります!!

ブログの更新情報はTwitterでアップしています。

Twitterアカウント

『https://twitter.com/office_hal』

☟クリックしてね(^^)/