記事は自宅などの不動産を所有しながらも何らかの資金難に直面している方に向けて、宅地建物取引士の観点からまとめました。

不動産リースバックの仕組みについて知る際に、既に利用された全国1万人以上の方へのアンケート結果に沿っているため、記事をたくさん読む手間が省けます。

ご利用される前にどのような点に気をつけるべきなのか試しにご覧いただけると幸いです。

あなたの土地に最適な「土地活用プラン」の無料作成はこちらから

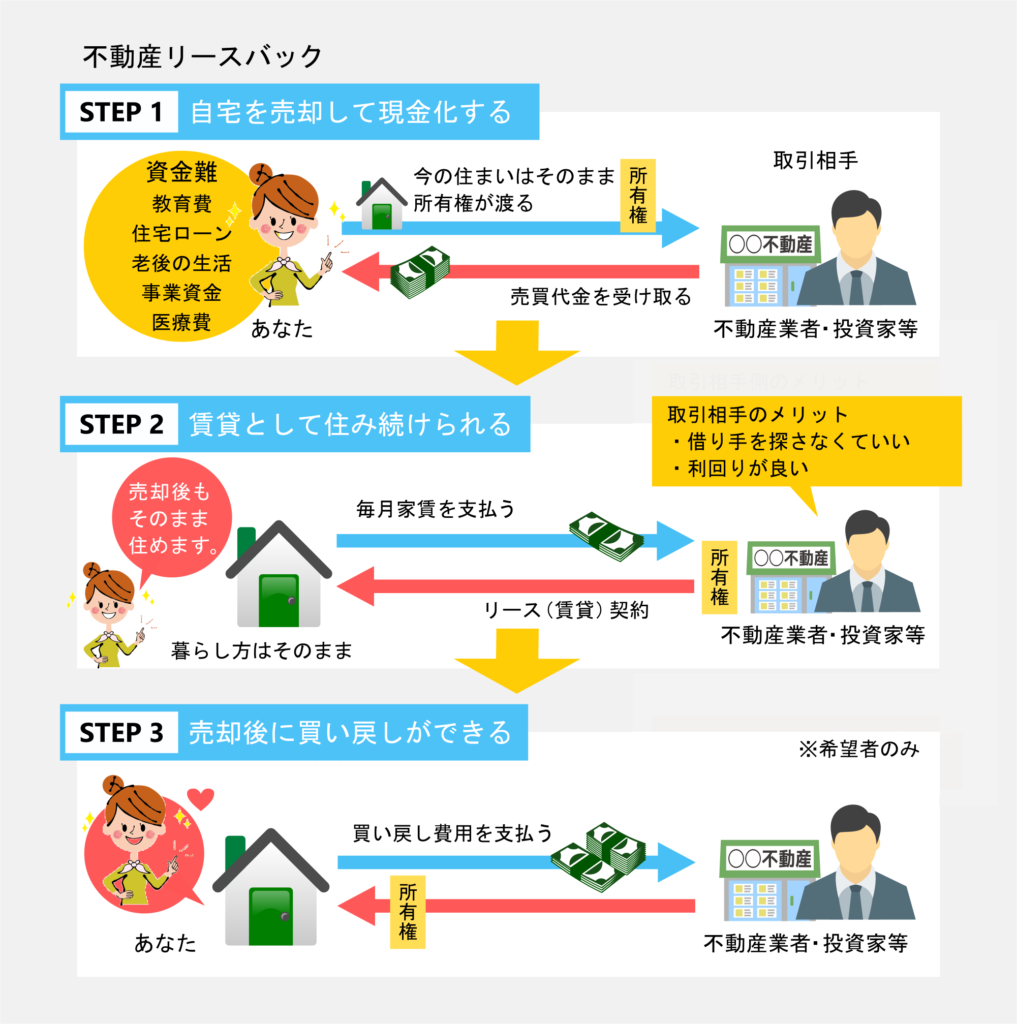

不動産リースバックの家を売っても住み続けられる仕組みとは?

2020年の状況

最大の特徴は、今お住まいの家や持っている不動産の「売却」と「賃貸」を組み合わせ、経済と心情の両面をサポートする仕組みです。

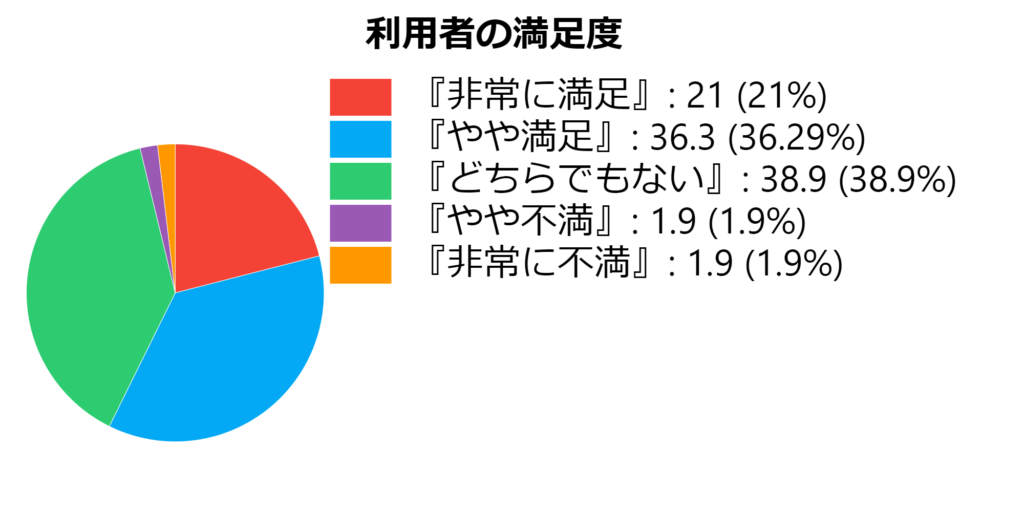

多くの方に利用され、利用者アンケートでも過半数の方が満足と回答しています。

資金難の解決方法はいくつかありますが、つまり『売ったらおしまいの取引』ではなく同じ家に住み続けられることが選ばれている要因です。

これらの人気の背景には少子高齢化社会があり、今後も利用者の増大が予測される金融取引です。

- 2013年から2018年までの5年間で、サービスを提供する国内企業への問い合わせ件数は9,000件以上。

- 2019年の増税や2020年のコロナ【COVID-19】以降もなお利用者数を伸ばす企業がある。

- 不動産リースバックを利用された方のアンケート

Q.なぜ自宅に住み続けたいと考えたのですか?

上位の結果です。

・『自宅に愛着があるから』52.2%

・『街に愛着があるから』36.9%

・『引っ越しをしたくないから』21.7%

【引用出典/株式会社日本インタビュ新聞社・《東証一部上場》ハウスドゥ!】

続いて、仕組みの流れをご紹介します。

メリットは契約の流れ

次のイラストをご覧ください。

これらの契約の流れ自体が不動産リースバックのメリットです。

実際の商談手順に沿ってメリットご紹介します。

- 相談・仮査定申し込み(電話・ネット)

・全国で不動産事業者他30社ほどの窓口が開かれている。

・取引相手にもメリットがあるため買い手が付きやすい。

・契約までは最短5日、支払いまで2ヶ月未満などスムーズな取引ができる。

- 机上査定・現地調査(内見を含む)

・不動産が担保になるため審査に通りやすい(信用取引ではない)

・状況として年金生活やローンの残債(抵当権)があっても利用可能。

→査定額よりローンの残債のほうが多い場合は利用不可。

- 条件提示(買取額・賃料)

・一般的な売却と同様に市場査定相場を元に買取額が決められる。

・買取額を元に賃料が定められる。

→物件状況によって敷金や礼金の発生する場合がある。

→買い戻し希望はこの段階で申し出ておく必要がある。

- 売買・賃貸契約

・賃貸契約期間は自由(更新がないor利用者側の意思に準ずる)

→売買と賃貸、2つの契約が発生する。

決済・賃貸開始

・所有権は契約相手側に移動するため、契約期間中は維持費負担が不要。

ちなみに目安では持ち家を30年維持すると1000万円前後(税金や保険、修繕費等)が必要とされています。

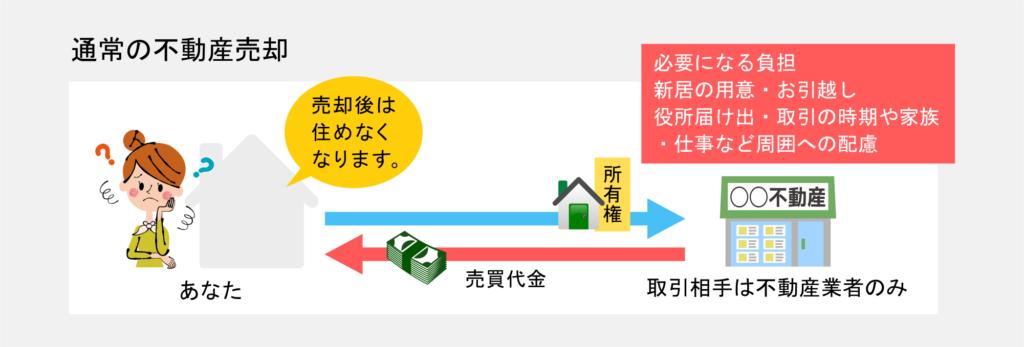

他の方法との違いをご紹介します。

経済と心情の両面で見通しが効く

売却後の自由度が高い

利用例でみる一般的な不動産売却との違い

一般的な不動産売却の比較として利用例をご紹介します。

【例】会社員のAさん(50歳)は、今住んでいる家の所有権を、父(80歳)と半分ずつ所有し、家を担保に借りている教育ローンの返済が悩みの種でした。

問題は引っ越すこと自体は構わないと思っていても辛い部分があることです。

なぜなら一般的な不動産売却では売却時に住まいから引っ越さなくてはなりません。

また買主を見つける所からはじまり、引っ越しを済ませ、取引完了させるまでの時間や費用、労力が必要な点があります。

| 一般的な不動産売却のデメリット |

| ● 買い手がみつけるまでの時間や手間

● 売却後の引っ越し(住所が変わる) ● お子様の転校やお仕事、プライベートなどへの配慮 ● 売却先が転売された場合、買い戻せなくなる恐れ |

加えて高齢者が賃貸契約をする場合、更新不可または保証人が必要などの条件があるため、つまづきがちです。

続いて、“ 同じ家に住み続けられる ”他の方法をご紹介します。

不動産担保ローンやリバースモーゲージとの違い

不動産リースバックに似ているとされる方法を2つ続けてご紹介します。

- 不動産担保ローン

不動産担保ローンとは、所有する不動産を担保にしてお金を借りる仕組みです。

また低金利でたくさん借りられ、返済期間も長く設定できるため、月々の負担が小さいのが特徴です。

- 借主と不動産を審査するため融資までに時間がかかる

- 審査内容は比較的厳しく、内容によって金利や返済方法が変わる。

- 権利面では【抵当権】が設定されるため、返済困難と判断された場合、不動産の差し押さえの恐れがある。

- 景気、金利動向の影響を受けるため、総支払額が増える恐れがある。

【関連】住宅ローンを返済できなくなる『前と後』にしておくべき行動と対策

- リバースモーゲージ

リバースモーゲージも同様に、所有する不動産を担保にした融資です。

また一般的なローンが少しづつ返すのに対し、借主の死亡後に担保となる不動産を処分し返済する仕組みです。

- 主に高齢者向けの仕組み(利用条件が60~80歳など制限されている業者が多い)

- 利用時点で推定相続人の同意が必要。

- 融資額を全額一度に受け取るか、毎月少しずつ受け取るかを選べる。

- 業者により用途に制限があるものと、無いものがある。

- 配偶者以外は同居できない。

不動産リースバックを選ぶ基準

自由度の高さが不動産リースバックの優れている点です。

不動産リースバックには次の条件に制限がありません。

- お金を受け取るまでの時間…例)スムーズな取引環境が整っている。

- 利用者の信用情報…例)信用取引ではないので審査が通りやすい。

- 資金の使い道…例)旅行や事業資金に使うこともできる。

- 利用時の年齢…例)持ち家から賃貸など、住み替えに使える。

- 不動産の相続の意思…例)所有権を処分しておきたい方にも。

- 同居人の制限…例)2世帯で暮らしたい人にも使えます。

ちなみに利用者のなかでも最も利用されているケースは次の通りです。

- 戸建てにお住まいの会社員の方

- 住宅ローンの早期返済

【引用・外部リンク:持ち家リースバックの窓口】

そのため不動産リースバックは、経済と心情の両面で見通しが効くうえ、売却後の自由度が高い金融取引です。

以上を踏まえ、不動産リースバックに似ている方法をご紹介しました。

続いて、利用後の不満・デメリットをご紹介します。

利用後に感じた3つの不満

お金に関するデメリット

買取額と買い戻し額の不満

- 買取額が高い

買取額は不動産の査定相場(市場価格)の60~80%程度が一般的です。

【例】通常の不動産売却と比べると、単純に20~40%安くなるため、査定額が2,000万円なら買取額は1,200~1,600万円となる。

取引された物件は最終的に転売や賃貸物件として扱われますが、予めリフォーム費用を含めて設定されているそのため、買取額の安さは利用者の中で最多の不満です。

ちなみに今現在の不動産売却価格を知りたい方は次の記事が参考になります。

【関連】家・土地を売りたいならタウンライフ不動産売却一括査定で価格比較

- 買い戻し額が高い

買い戻しを希望される場合、売却時の額に10~30%程度の利益が上乗せされます。

【例】1,200~1,600万円で売却した物件の場合、1,560~2,080万円が買い戻し額として必要。

買い戻さない理由は「数年後に老人ホームへの入居を考えている」などがありますが、利用後アンケートには「買い戻した/買い戻しを検討している」と答えた方が全体の約2割程度。

利用後の状況では「今も自宅に賃貸として住み続けている方」が最多です。

家賃が高い

賃貸契約時の家賃目安(年間)は買取額の10%程度に設定されます。

【例】1000万円(買取額)×10%=100万円÷12ヶ月=約8.3万円(月/家賃)となります。

そのため通常の賃貸住宅と比べ、地域相場を無視した賃料設定になりやすく、全体で2番目に多い不満点となっています。

※家賃支払い能力がないと判断された場合、延滞損害金の発生や強制退去の可能性があるため、利用後の資金計画を含めて判断する必要があります。

なかには売却額の半分を(いつでも手元に戻せることを前提に)保証金として預けることで賃料を半額に抑えられる『敷金増額制度(追加保証金制度)』と共に提供する業者もあります。

そのためこれらの制度がある場合は積極的に取り入れることを推奨します。

諸費用が高い

売却と賃貸、2つの契約があり、両方に諸経費がかかります。

【例】かかる費用は次の通りです。

- 仲介手数料が売却価格の3~5%+6万円

- 抵当権が設定されている場合は末梢費用として1~3万円

- 登録免許税や司法書士手続きの手数料、印紙税

- 家賃支払いに対する保証料

- 賃貸契約中の火災保険料など

利用業者ごと多少の違いはありますが、場合によっては売却額から100万円以上が諸費用として差し引かれるため、不満の上位にあげられています。

これらのデメリットは逆に言えば業者選びの基準になります。

- 買取額

- 家賃

- 諸費用

利用される業者や物件状況・契約条件により差はありますが、上記の3つでより良い条件の業者を選ぶことが利用後の満足度につながります。

【引用出典/持ち家リースバックの窓口】

続いて、必要な準備をご紹介します。

リースバックを利用する場合に準備しておくべきこと

確実な資金計画

不動産リースバックは計画的な利用が肝心です。

仮に不動産リースバックを利用後直後に買い戻した場合と査定額のまま売った場合を単純比較すると最大で査定額の70%を無駄にすることになります。

- 必要な買取額

- 賃貸契約期間にかかる家賃

- 生活にかかる費用

- 買い戻す場合は資金目処

- 買い戻しまでに必要な多少のマイナスは経費として割り切れること

これらを元に、売却と賃貸とのセット契約のメリットや他の方法との違いを踏まえ、家族構成や資産状況、思い描くライフプランに合っているのかの判断が必要です。

ちなみに不動産に関する契約はクーリングオフの適用外になる場合があります。

クーリングオフは申込みの場所が判断基準になることが多く、不動産リースバックも例外ではありません。

そのため、契約後の後戻りはできないと考え、確実な資金計画の目処が必要です。

【相談は誰に?】

専門的なご相談の場合、お近くの銀行またはファイナンシャルプランナーをお勧めしますが、顧客と見ると自身のノルマ達成のため、利用を促進してくる業者もなかには居ます。

これは業界の汚点ですが、決断は自分自身の答えでない場合は後悔の恐れがあるため、大きな取引になるほどお伝えする必要がでてきます。

この場合、あえて“ 利用する予定でない業者 ”を相談役として選ぶ方もいらっしゃいますので、あくまでご参考としてお納めください。

トラブルを知る

報告されているトラブルの例から原因を見ていきましょう。

- 賃貸契約の更新について、思わぬタイミングで「出て行ってくれ」と言われた。

- 知らないうちに賃料を値上げされた。

これらは商談から契約までの確認不足が原因で起こったトラブルです。

過去には“ こちらの無知 ”を狙う悪質なトラブルも報告されています。

不安にさせるつもりはありませんが、不安な場合は一般社団法人リースバック保証協会の立ち会いの元に契約を進めることも可能なため、ご都合に合わせご検討ください。

申込時に必要な書類

基本的には一般的な売却用書類と同じです。

- 身分証明書(免許証やパスポートなど)

- 収入証明(給与明細や確定申告書など)

- 権利証明(不動産登記書や固定資産税額証明書など)

- 納税証明(固定資産税納付書など)

次は場合により必要です。

- マイナンバー

- ローンがある場合は残債額の証明書

- 間取り図

- 隣の土地の掘削承諾書

新築から所有している場合は、次の書類があるとよりスムーズです。

- 建築確認書

- 重要事項説明書

- 境界確認書

- 管理規約など(マンションの場合)

また最近相続した場合は法定相続証明書が必要です。

利用される業者側が協力して用意する場合もありますが、スムーズな取引のため予め準備しておくと良いでしょう。

『共有名義』の場合はどうなるの?

ほとんどの業者で共有者全員の合意や署名捺印等を求められます。

自分の持分だけをリースバックすることも可能ですが、買取額が大幅に減り、手続きの手間もかかるため、合意があるに越したことはありません。

まとめ

記事では不動産リースバックの仕組みについてお伝えしました。

自由度が高いため売却後の見通しも良く、世情の後押しもあることから今後も利用者の増大が予測される仕組みですが、資金難解決のきっかけは行動から生まれます。

資金計画が大切なことを踏まえても、最終判断は所有者の方に託されています。

1人で悩む前に今の不動産売却価格を知るために役に立つ、次の記事をご覧ください。

【関連】家・土地を売りたいならタウンライフ不動産売却一括査定で価格比較

あなたの土地に最適な「土地活用プラン」の無料作成はこちらから

\この記事はどうでしたか?/

この記事を書いた人

記事の執筆はHALが委託したライターがしました。

また、必要に応じてHAL本人が記事に加筆・修正を加えています。

なお、著作権はライターとの請負契約の規定によりHALに帰属します。

![]()

HALプロフィール

2016年にセキスイハイムで60坪の注文住宅を建てる際に、価格交渉で1100万円以上の値引きに成功しました。

これからセキスイハイムで家を建てる方に『セキスイハイムから1100万円の限界値引きに成功した価格交渉方法』などをお伝えします。

また、間取り・不動産登記・固定資産税・住宅設備など幅広い知識を基に住宅に関する様々な情報をお伝えします。

保有資格:宅地建物取引士

セキスイハイムの住宅を安く建てる方法ってあるの?

セキスイハイムの住宅は価格が高くて建てられないと思っていませんか?

我が家はセキスイハイムから1100万円もの値引きをして

お得にセキスイハイムで家を建てられました!

『セキスイハイムから1100万円の限界値引きに成功した㊙価格交渉方法と坪単価』のページに進む

失敗しない「住宅会社・ハウスメーカー・工務店」の選び方

すべての人がよい家づくりを望み、

すべての住宅会社がよい家づくりを謳っているにも関わらず、

家づくりで失敗する人が後を絶えないのはなぜでしょうか?

『失敗しない「住宅会社・ハウスメーカー・工務店」の選び方』のページに進む

男性.png-1024x1024.png)

この記事を読んで「いいね!」と思ってくれた方は本記事をシェアしてください_(._.)_

あなたの応援がブログ運営の励みになります!!

ブログの更新情報はTwitterでアップしています。

Twitterアカウント

『https://twitter.com/office_hal』

☟クリックしてね(^^)/