はじめに

固定資産税には一定の場合に固定資産税の税額を最大0円にする減免や非課税といった制度があります。

これらの制度を利用して無駄な固定資産税を支払わないようにしましょう。

固定資産税の減免・非課税の違いは?

固定資産税の減免・非課税の違いをご存知ですか?

固定資産税の非課税制度は地方税法第348条に規定されている場合に、税金を課税しない制度です。

非課税の範囲は地方税法という法律で定められていますので、全国どこの市区町村でも同じです。

他方、固定資産税の減免は地方税には規定がありません。

各市区町村では市税条例などの市税に関する条例を定めています。

条例は各市区町村毎に制定されていますから、減免になる固定資産税の範囲は市区町村毎に異なります。

固定資産税の免税点

固定資産税の免税点の説明

固定資産税には免税点というものがあります。

| 種類 | 金額 |

| 土地 | 30万円 |

| 家屋 | 20万円 |

| 償却資産 | 150万円 |

固定資産税の計算は次の計算式で求めますが、免税点は評価額ではなく課税標準額で判断します。

評価額×各種軽減措置=課税標準額

課税標準額×税率=固定資産税

上記計算式で計算した結果が免税点の金額未満であれば固定資産税は課税されません。

そして土地30万円、家屋20万円、償却資産150万円という金額は1納税義務者毎に判断されますから、1筆の課税標準額が30万円未満でも所有する土地の課税標準額の合計が30万円を超えれば、課税されることになります。

また、土地、家屋、償却資産はそれぞれ独立に免税点未満であるか判断されますので、土地は免税点以上、家屋は免税点未満の場合には土地の固定資産税は課税されずに、家屋の固定資産税のみ課税されることになります。

下記画像は市区町村から送付される課税明細書のイメージですが、赤色の四角で囲った部分が土地・家屋の課税標準額の合計で、この合計金額が土地なら30万円未満かどうか、家屋なら20万円未満かどうかで課税されるかどうかが決まります。

-1024x724.jpg)

参考条文

(固定資産税の免税点)

第三百五十一条 市町村は、同一の者について当該市町村の区域内におけるその者の所有に係る土地、家屋又は償却資産に対して課する固定資産税の課税標準となるべき額が土地にあつては三十万円、家屋にあつては二十万円、償却資産にあつては百五十万円に満たない場合においては、固定資産税を課することができない。ただし、財政上その他特別の必要がある場合においては、当該市町村の条例の定めるところによつて、その額がそれぞれ三十万円、二十万円又は百五十万円に満たないときであつても、固定資産税を課することができる。

出典:e-Govウェブサイト(https://www.e-gov.go.jp)

固定資産税の免税点未満を利用した節税

前述のとおり、課税標準額は土地であれば1筆毎に判断されるのではなく、1納税義務者が所有する土地の合計課税標準額で免税点未満かどうかが決まるのでしたよね。

そうであるならば、1筆の土地の課税標準額が29万円で免税点未満であっても、他の土地の課税標準額を合計すると30万円以上になって固定資産税が課税されてしまいます。

これを回避する方法としては、納税義務者を変える必要があります。

例えば今までは「甲町一丁目1番地」と「甲町一丁目5番地」という土地をAさんが1人で所有していたとしましょう。

そして「甲町一丁目1番地」の課税標準額が29万円、「甲町一丁目5番地」の課税標準額が100万円だとします。現状ですと「甲町一丁目1番地」及び「甲町一丁目5番地」を同一名義人のAさんが所有していますから、土地の課税標準額は129万円となり、固定資産税は1万8000円課税されます(税率1.4%で計算)。

しかし、「甲町一丁目1番地」の登記名義をAさんからAとBの共有名義や、Bの名義にした場合には、課税標準額は合計されず「甲町一丁目1番地」については固定資産税は課税されないことになり、「甲町一丁目5番地」のみ課税されることになります。

この場合の固定資産税の合計は1万4000円となり、甲町一丁目1番地」及び「甲町一丁目5番地」の登記名義がAのみだったときに比べて4000円安くなります。

何度も説明したとおり、免税点は課税標準額で判断しますから、土地の評価額が170万円であったとしても、住宅が建っており住宅用地の特例により課税標準額が30万円未満となっていれば免税点未満となります。

家を新築する際に土地を購入する場合で、たまたま土地が大小2つに分かれている土地を購入する場合などは、1筆を夫の単独名義、他方1筆を夫婦共有名義などにすると場合によっては、土地が免税点未満となり課税されない場合もあります。

固定資産税の非課税

地方税法には固定資産税の非課税の規定があり、一定の用途に使用されている場合には固定資産税は非課税となります。

例えば、墓地や宗教法人がお寺や神社など宗教の用に供するために使用するものなどについては固定資産税を課税することができなくなっています。

参考条文

(固定資産税の非課税の範囲)

第三百四十八条 市町村は、国並びに都道府県、市町村、特別区、これらの組合、財産区及び合併特例区に対しては、固定資産税を課することができない。

2 固定資産税は、次に掲げる固定資産に対しては課することができない。ただし、固定資産を有料で借り受けた者がこれを次に掲げる固定資産として使用する場合には、当該固定資産の所有者に課することができる。

※非課税の規定の条文は長くなるので引用はしません。

興味のある方は下記サイトからご覧ください。

出典:e-Govウェブサイト(https://www.e-gov.go.jp)

固定資産税の減免制度

固定資産税の減免の説明

固定資産税の非課税は地方税法に規定がありましたが、固定資産税の減免については地方税法に規定はなく、各市区町村において減免になる範囲などを条例で定めています。

例えば大阪市の大阪市市税条例では同条例第91条以下の規定により、次のような資産が減免の対象となっています。

・生活扶助を受給している場合

・一定の要件をみたす65歳以上、特別障がい者および寡婦または寡夫の方

・災害(火災・風水害など)による被害を受けた場合

・本市施行の土地区画整理事業により、仮換地指定前に使用収益できない土地

・本市施行の土地区画整理事業により、仮換地に他人の工作物などがある土地

・本市施行の土地区画整理事業により、過少宅地となるため金銭清算される土地

・本市が取得した固定資産

・本市の事業により移転補償の対象となった固定資産

・地域振興会がもっぱらその本来の用に供する固定資産(集会所または倉庫の用に供するものに限る。)

・マンションに設置する集会所または倉庫の用に供する家屋

・児童遊園の用に供する固定資産

・老人憩の家の用に供する固定資産

・物価統制令第4条の規定に基づき入浴料金が定められている公衆浴場の本来の用に供する固定資産

・大阪ドームの用に供する家屋および償却資産

固定資産税の減免制度を利用した節税

➀公共利用による減免

固定資産税は実際には利用せずに荒れ地にしていても所有しているだけで税金がかかります。

もし、その土地をしばらく使用する予定がなく、地域のゲートボール場などに無償で貸し出すことができるのであれば、市区町村の条例の規定によっては固定資産税の減免を受けられる可能性があります。

どうせ利用しない土地であれば、無償で貸し出して固定資産税の減免を受けましょう。

➁生活保護による減免

ちょっと現実的ではないかもしれませんが、身内が生活保護を受給しているのであれば、生活保護受給者に固定資産税の名義人になってもらうという方法もあります。

ただし、生活保護による減免に条例で制限を設けている場合もあるでしょうし、登記名義を変更するための司法書士への報酬や、登記名義の預かりを悪用されて不動産を処分されてしまう危険性、名義変更による生活保護の廃止などもありますから、よほど条件が揃わなければ生活保護受給による固定資産税の減免は現実的ではないでしょう。

固定資産税に対する究極の節税

さて、ここまで固定資産税の免税点未満を利用した節税や固定資産税の減免制度を利用した節税などの固定資産税に対する『プチ節税』については説明をしてきましたが、ここからは固定資産税に対する『究極の節税』についてお話をしたいと思います。

ところで、毎年5月前後に市区町村から送られてくる固定資産税の納税通知書に記載されている固定資産税の金額を高いと感じたことはありませんか?

もし固定資産税の支払いがキツイと感じたら、それは分不相応の不動産を所有している可能性があります。

支払いがキツイと感じる固定資産税の原因は先祖代々の土地である場合もあるでしょうし、若干無理をして購入したマイホームの場合もあるでしょう。

いずれにしても現在固定資産税の支払いがキツイと感じているのであれば、今後それが楽になることなど期待してはいけません。

固定資産税は3年毎に評価替えを実施していて、固定資産税の評価額が下がる可能性はありますが、物価上昇率などの関係で下がるとは限りません。

また、この不景気の時代に年功序列で給料も右肩上がりなんてこともありません。

子供が小さいときに無理してマイホームを購入した場合などは悲惨です。

住宅ローンや固定資産税といった住宅関係の支払いの他に子供の教育費もどんどんかかるようになり家計を圧迫します。

固定資産税は前述のとおり、所有しているだけで課税をされますから、土地や家屋がある以上は支払いを避けることはできません。

しかし、固定資産税を0円にする方法はあります。

それは土地や家屋を手放すことです。

使用していない土地や家屋はもちろん、支払いがキツイと感じる固定資産税の原因になっている土地や家屋を所有しているのであれば、売却を検討する必要はあるでしょう。

自分の収入に見合っていない土地や家屋を所有していても良い事は何1つありません。

スーパーでネギを10円安く買ったところで、家、車、保険などの大きい支払いをなくさない限り家計の状況は良くなりません。

今すぐに売却したい場合も、将来的には売却する可能性がある場合も、所有している土地や家屋がいくらで売れるのかは把握しておいた方が良いでしょう。

では、土地や家屋などの不動産を売却する場合はどうしたら良いのでしょうか?

また、すぐに売却はしなくとも、どれくらいで売却できるのか金額を知りたい場合はどうすれば良いのでしょうか?

地元の不動産屋さんに相談に行くとなれば、自宅を処分しようと考えているのが知られてしまい、気が引ける場合もありますよね。

また、1社だけに売買の仲介を依頼しても適正価格かどうか判断できません。

だからといって何件も不動産屋さんに売却査定をするのも大変です。

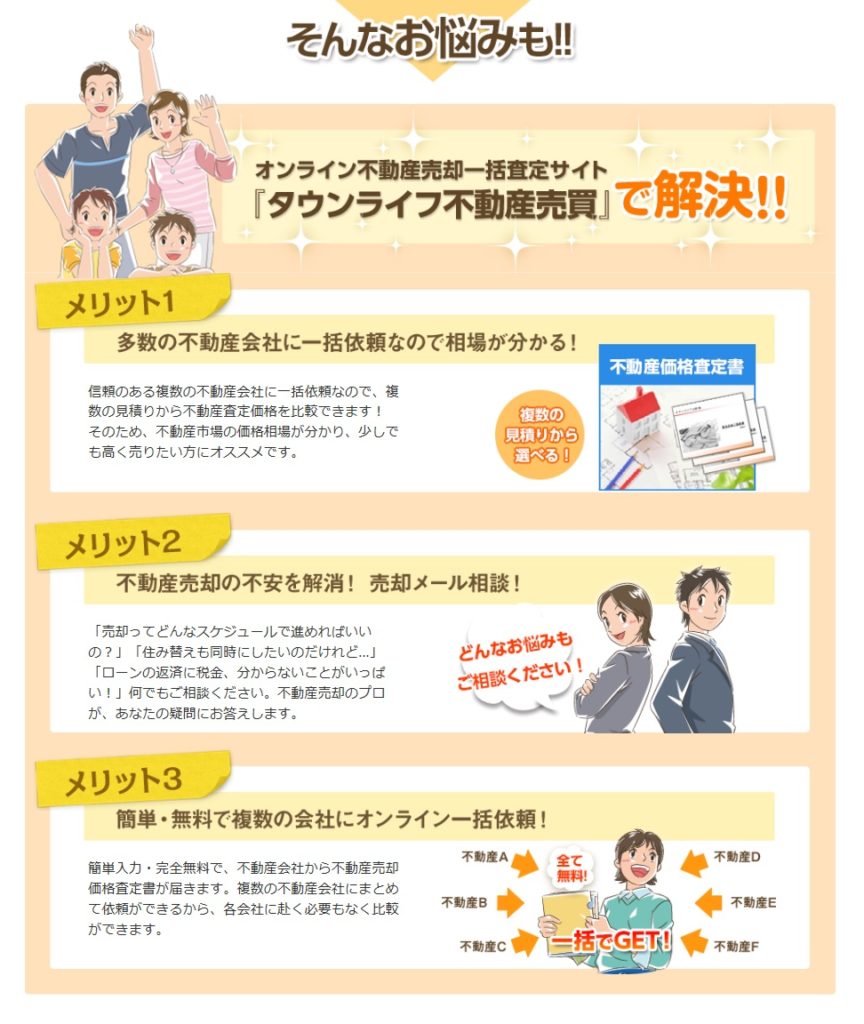

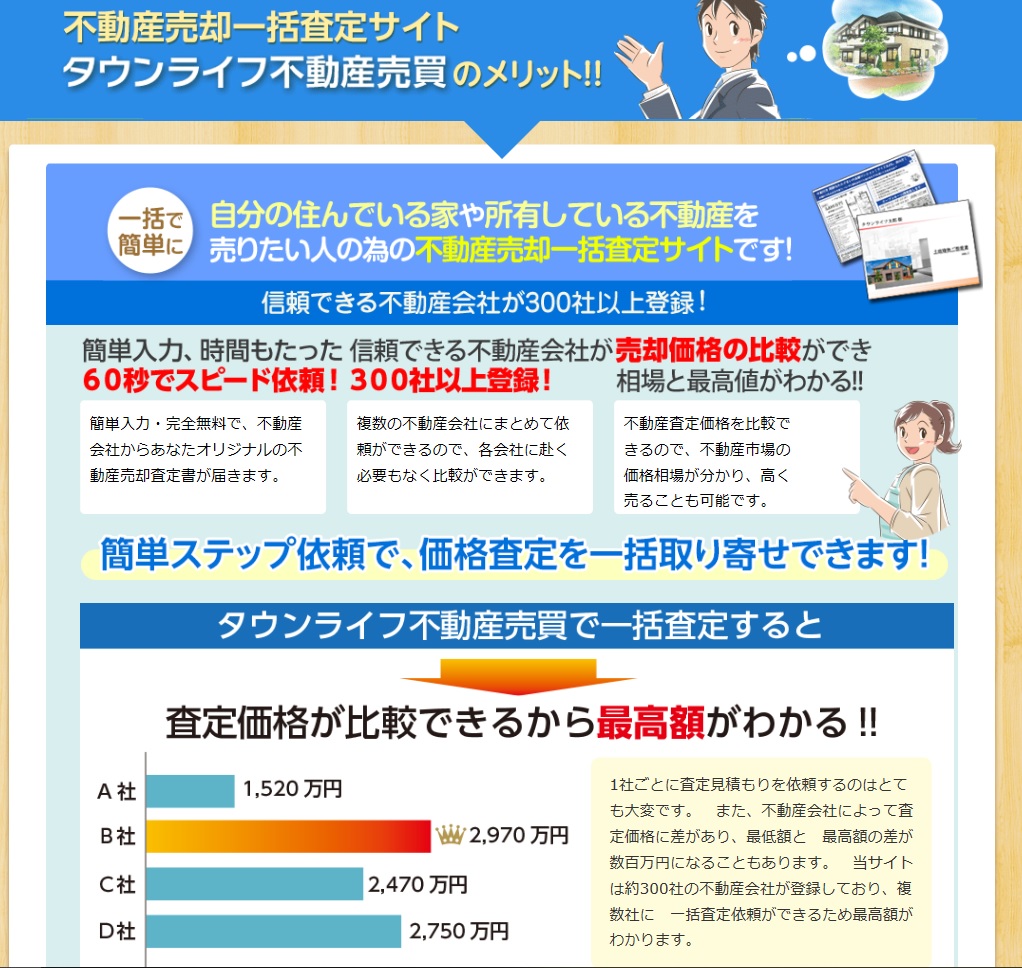

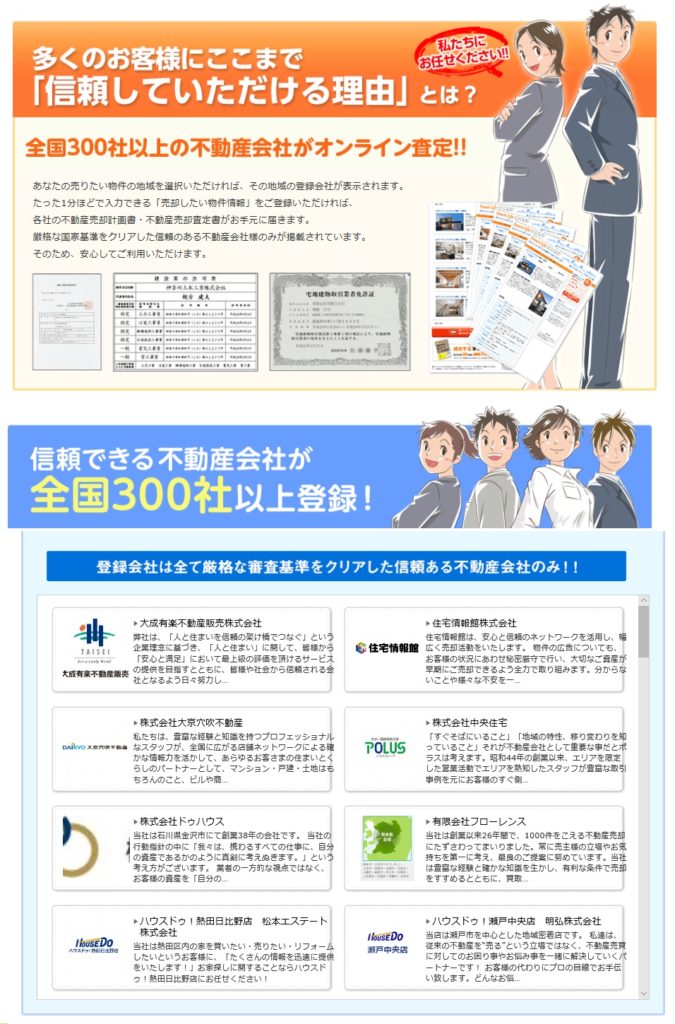

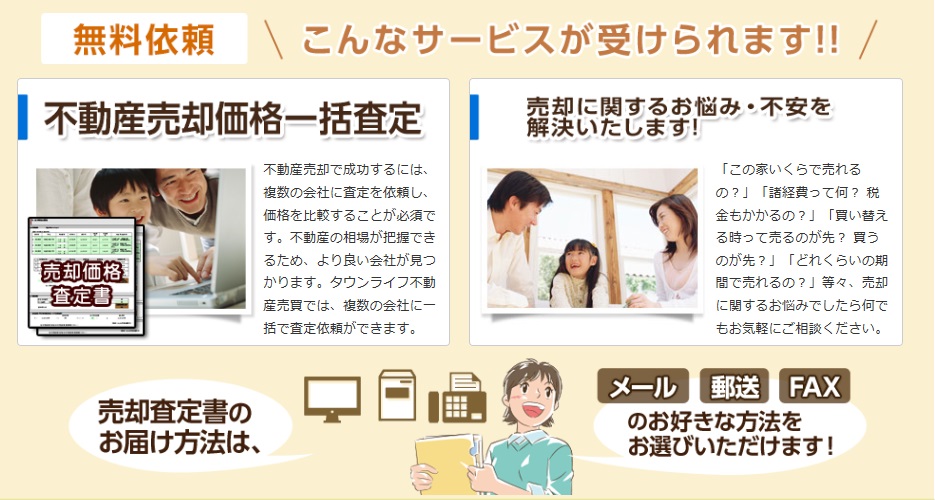

そこでお勧めするのが「タウンライフ不動産売買」です。

「タウンライフ不動産売買」では多数の不動産会社に一括して不動産価格査定書を無料で作成してもらうことができます。

不動産売買は一般の方は人生で多く経験をするわけではありませんから、不動産価格査定書の依頼をするにも信頼できる不動産会社にお願いをしたいですよね。

その点「タウンライフ不動産売買」では厳格な国家基準をクリアした信頼のある不動産会社様のみが300社以上登録されていますので安心です。

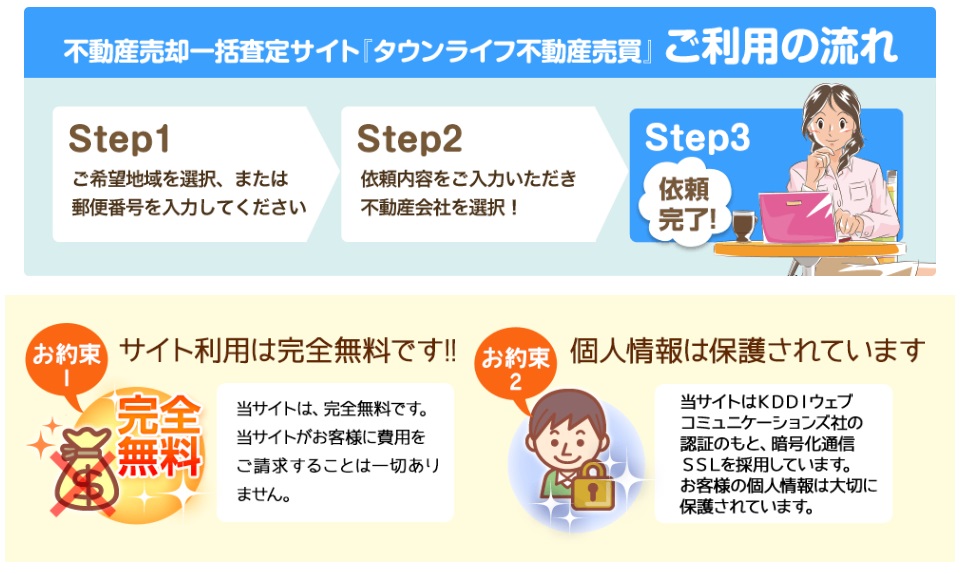

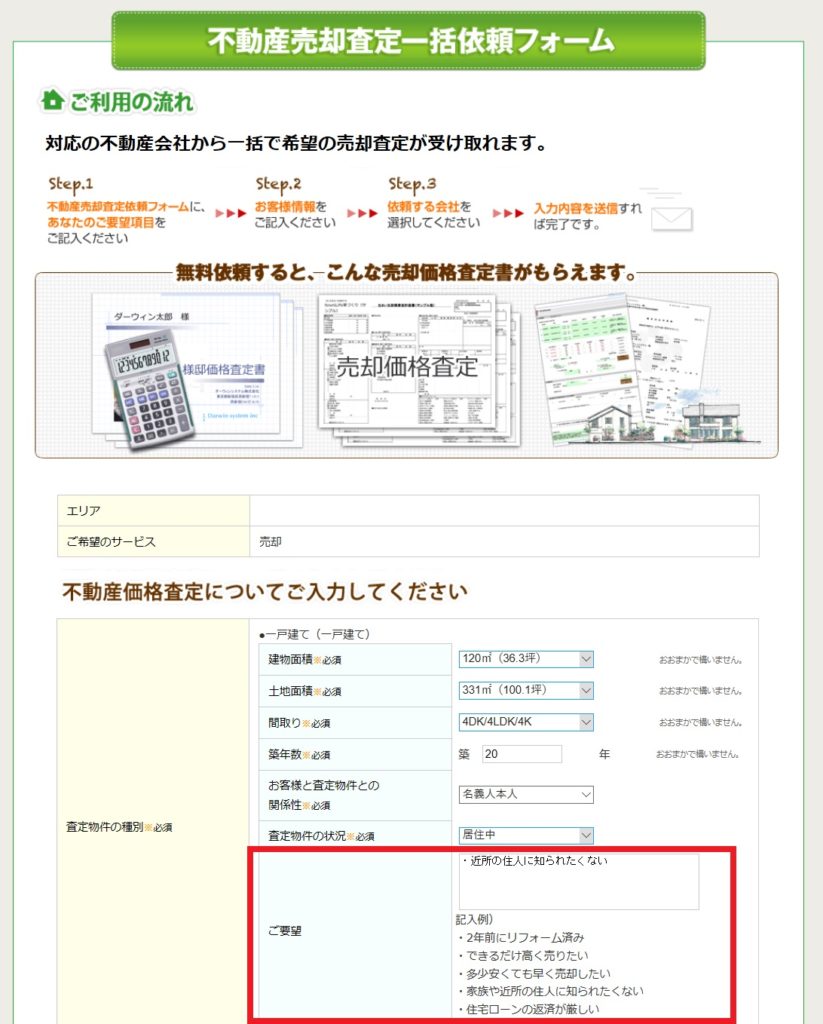

利用方法はとても簡単で、売却を検討している不動産の情報などを入力するだけです。

入力を進めていくと上記イラストのような画面に進みます。

もし、近所の人に知られずに不動産価格査定書を受け取りたい場合には上記イラストの赤色で囲ったご要望欄に「近所の人に知られたくない」等と自由に希望を記入することも可能です。

まとめ

まず初めに、固定資産税の免税点の制度説明と、それを利用したプチ節税について説明を説明をしました。

次に、固定資産税の非課税の制度の説明をしました。

続いて、固定資産税の減免制度の説明と固定資産税の減免制度を利用したプチ節税について説明をしました。

そして最後に、固定資産税に対する究極の節税として「タウンライフ不動産売買」の紹介をしました。

不要な不動産や分不相応な不動産はプラスの財産ではなくマイナスの財産「負動産」です。

すぐに売却をせずとも、ご自身の不動産がいくらで売却できるか「タウンライフ不動産売買」を利用して不動産価格査定書を無料で入手し、将来の計画を立ててみてください。

失敗しない「住宅会社・ハウスメーカー・工務店」の選び方

すべての人がよい家づくりを望み、

すべての住宅会社がよい家づくりを謳っているにも関わらず、

家づくりで失敗する人が後を絶えないのはなぜでしょうか?

『失敗しない「住宅会社・ハウスメーカー・工務店」の選び方』のページに進む

セキスイハイムの住宅を安く建てる方法ってあるの?

セキスイハイムの住宅は価格が高くて建てられないと思っていませんか?

我が家はセキスイハイムから1100万円もの値引きをして

お得にセキスイハイムで家を建てられました!

『セキスイハイムから1100万円の限界値引きに成功した㊙価格交渉方法と坪単価』のページに進む

\この記事はどうでしたか?/

この記事は私が書きました

![]()

HALプロフィール

2016年にセキスイハイムで60坪の注文住宅を建てる際に、価格交渉で1100万円以上の値引きに成功しました。

これからセキスイハイムで家を建てる方に『セキスイハイムから1100万円の限界値引きに成功した価格交渉方法』などをお伝えします。

また、間取り・不動産登記・固定資産税・住宅設備など幅広い知識を基に住宅に関する様々な情報をお伝えします。

保有資格:宅地建物取引士

男性.png-1024x1024.png)

この記事を読んで「いいね!」と思ってくれた方は本記事をシェアしてください_(._.)_

あなたの応援がブログ運営の励みになります!!

ブログの更新情報はTwitterでアップしています。

Twitterアカウント

『https://twitter.com/office_hal』

☟クリックしてね(^^)/